目次

不正融資事件発覚で株価が80%下落したスルガ銀行

2018年、シェアハウスローンでの前代未聞のトラブルが明るみになってから、株価は2400円から急落。約80%以上下落しました。

最低価格を付けていたタイミングでは、300円台に落ち込んでいた株価が400円台まで回復してきました。前例のない円安水準にゆれる日本経済にあって、回復基調にある有望な銘柄なのでしょうか。

新規ローン実行状況からみるスルガ銀行の状況

2022年11月に開示された上期の決算報告と投資家向け資料から、スルガ銀行の現状を確認してみましょう。

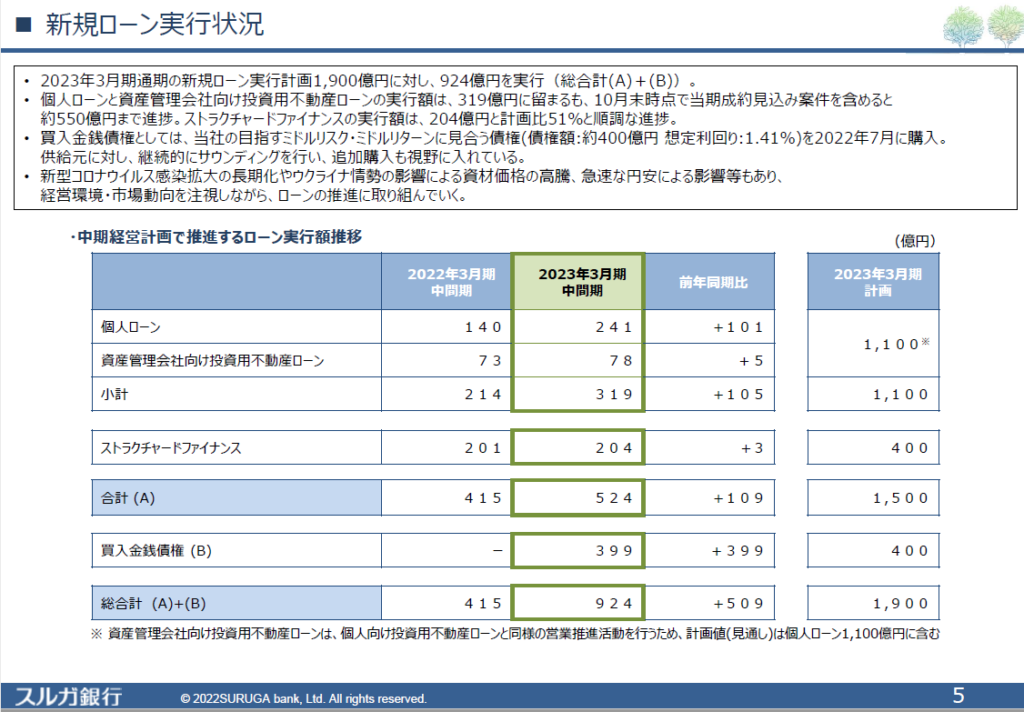

1,900億の目標に対して924億の達成率ですが、個人ローン1,100億円に対して、進捗は319億、半期が過ぎた時点で達成率は30%未満ということで、進捗は思わしくないようです。ストラクチャードファイナンスはほぼ前年通りの200億。半期の進捗としては50%とほぼ目標通りのラインといえるでしょう。昨年度までなかった項目が買入金銭債権の400億円です。

買入金銭債権とはバルク債と呼ばれるほかの金融機関で焦げ付いた債権を破格の値段で買って回収することで利益を得る商品とおもわれます。他の金融機関がオフバランス、いわゆる不良債権処理を行ったものを引き受けたようです。通常は、債権回収業者(サービサー)と呼ばれる専門業者が督促を行い回収する事業を行っています。個人向け不動産ローンを主要な事業としてきた金融機関であるスルガ銀行としては大胆な事業転換だといえるでしょう。

ただローン実行は売上とは性格が異なります。売上はお金が入ってくるキャッシュインですが、ローンはキャッシュアウトです。返済を受ける際の利子で利益を得るのが銀行のビジネスとなります。ローン貸出が計画通りでも、回収し利益を得ることができるかは、今後の取り組み次第となってきます。

今回400億を超えるバルク債を購入したことで400億円のキャッシュアウトしたわけですが、他行が回収不可能になった債権をスルガ銀行が回収できるか、まったく何の保証もありません。また通常の金融機関とサービサーでは求められる業務も遂行能力も全く異なります。

個人向けローンの貸し出し状況からみるとかなり深刻なリスクを抱えている

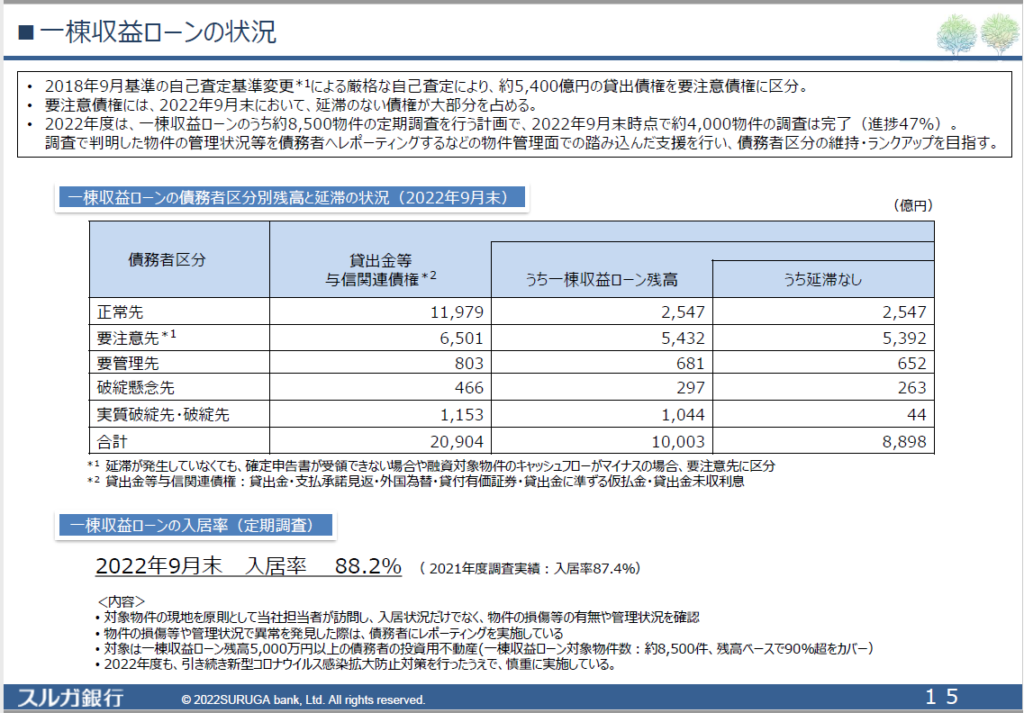

一棟収益ローンで問題があったスルガ銀行ですが、現状20904億円を貸出金等で債権として持っている中で、問題のない正常な債権は11979億円しかありません。その中で稼ぎ頭である一棟収益ローンに至っては、正常な債権は2547億円と、一棟収益ローン全体である約1兆円の貸し出し残高において、25%程度にとどまっています。貸出先の約半数弱が要注意先、要管理先、破綻懸念先、実質破綻先に分類されており、7500億円が通常よりも高いリスクにさらされている状況のようです。

要注意先の定義を見ると、「延滞が発生していなくても確定申告書が受領できないまたは対象物件のキャッシュフローがマイナス」とされています。その金額が5432億円となっており、全体の半数が収益物件として赤字である可能性をはらんでいます。もちろん高額所得者が節税のために持ち出しになる投資用不動産を購入する場合もあるので、すべてがリスク性がかなり高いというわけではないでしょう。

しかし要管理先、破綻懸念先、実質破綻先の割合は件数としても20%以上、金額でも20%以上を占めています。しかも金額ベースで半数を占める1000億円が実質的に破綻しているまたは完全に破綻していると分類されます。1兆円の貸し出しで3%台の利回りで貸し出している場合、300億円が毎年利子として回収できる計算だったはずが、240億円の利子しか回収できていない上に、1000億円が損失となる見込みです。かなり貸出先に問題が抱えている状況であることは間違いがないようです。

投資用不動産ローンは今後どうなっていくのか?

スルガ銀行はここ最近、一棟収益不動産への融資を再開した、ということを良く耳にするようになりました。貸出金利は2%台が多いようです。今まで高金利で地方物件に耐用年数超過の融資を行なっていた同行の方針からはだいぶ異なってきたようです。やはり今までの一棟収益ローンの取り組み方では非常にリスクが高いということなのでしょう。決算発表の資料として気になるのは、この推進体制です。個人向けローンの貸し出しは、問題があった不動産業者を販売チャネルとして、相談がきたら貸し出すというスキームのままのようです。質的な改善はなされているかもしれませんが、同じ構造を継続している点は懸念事項と言えるでしょう。過去大きな問題になった不正融資も多くの業者が預金通帳のコピーを偽造・改ざんを行なっていたのですから、この不動産業者頼みの顧客開拓体制はまた同じことが起こり得るのでは?と懸念を感じます。この時のスルガ銀行は業者の不正を黙認、もしくは偽造・改ざんを指示していたと言います。本来は銀行が防がなければいけな不正を、一緒になってやってしまったのですから、これを正すためにはシステム的な対応もさることならが、社員教育がきちんとなされていることが重要ではないでしょうか。

そんな矢先、スルガ銀行の行員が5700万円の顧客の預金を着服した件も記憶に新しいですね。本当にこの推進体制で大丈夫なのか、心配してしまいます。

またスルガ銀行を相手取り不正融資に関する抗議を続ける被害者団体との交渉も主だった進展はないようです。団体の中でも最大手のSI被害者同盟は署名活動を展開するほか、スルガ銀行の本店や支店の周辺での抗議デモをやめる気配はないようです。解決にはまだ時間がかかる状況といえると思います。

現状ではお勧めしにくいスルガ銀行

個人向けローン分野で1兆円の貸し出し残高を持つスルガ銀行は、300億円の利子を受け取る強靭な利益構造を持っていますが、貸出先の内実が痛んでいるため、未回収債権が増加しているなど、大きなリスクも抱えています。1000億強の実質破綻先、破綻懸念先を持っているため、不良債権処理が経営課題のはずですが、貸出先との交渉に進展はないようです。そんな状況でバルク債400億円に手を出し貸出実績を伸ばしている点が非常に危ういといえるかもしれません。もちろん成功の算段があっての取り組みなのでしょうが、コロナ禍で過剰に投入された貸出の中で返済不能になった不良債権がバルク債の中身です。今後過剰な助成金や融資が引き締められることが予想される中で、大きなリスク要因でもあります。

非常に強靭な収益力を持っているがリスク性の高い貸出先に頼って業績回復を狙う経営姿勢には疑問が残るため、現状ではお勧めしにくい銘柄になってしまっているといえるでしょう。

また、同行は金融庁からの2018年に発令された業務改善命令が未だに解除されていないという状況でもあります。シェアハウス問題が完全解決した今、残る一棟収益不動産向け融資(いわゆるアパマン融資)の早急なる解決が望まれます。この問題の解決の兆しが見えた時がこのスルガ銀行株の買い時と言えるのではないでしょうか?