- 2025年10月31日、静岡地裁がスルガ銀行旧経営陣6名に13億3,521万1,789円の損害賠償責任を認定

- 通帳改ざん・二重契約による不正融資の手口と、行員の「黙認」がどう認定されたか

- 内部統制の形骸化と取締役の監督義務違反が問われた法的根拠

- 判決の意義と、シェアハウス以外の投資用不動産融資問題への今後の課題

2025年10月31日、静岡地方裁判所民事第1部は、スルガ銀行のシェアハウス関連不正融資をめぐる株主代表訴訟で、旧経営陣6名に対し13億3,521万1,789円の損害賠償責任を認めました。

この判決は、銀行経営陣の監視監督義務違反および内部統制構築運用義務違反を理由としたもので、スルガ銀行の経営責任を明確にした初の司法判断です。

目次

裁判所に認定されたスルガ銀行の不正な融資実態

通帳等の偽造・改ざんの仕組み

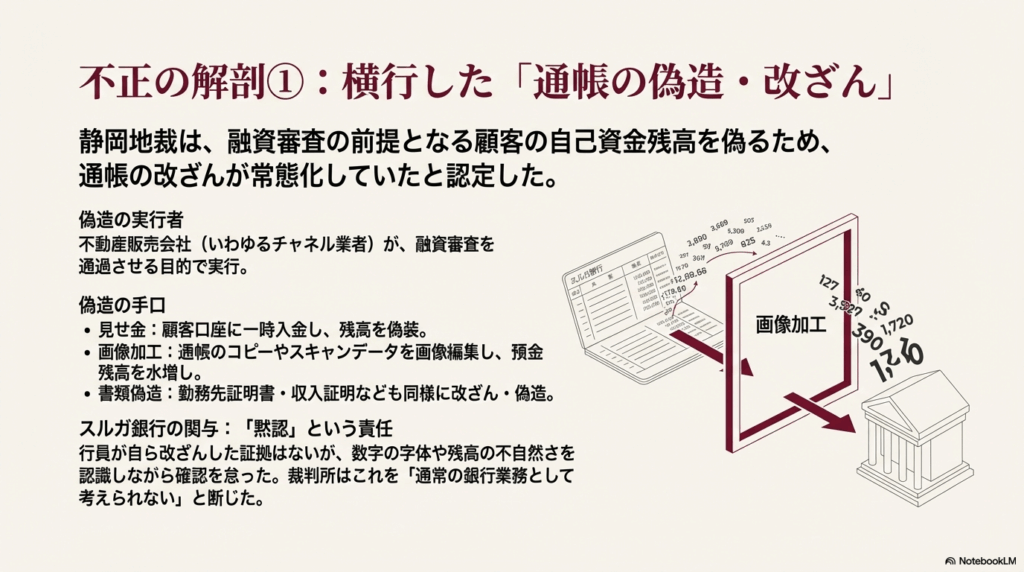

静岡地裁は、スルガ銀行に不正な融資実態があったことを認めています。その最初の段階で行われていたのが、顧客の自己資金殘高を証明するための通帳改ざんだったとしています。

だれが通帳を偽造していたのか。スルガ銀行の関與は?

静岡地裁は、通帳などの改ざんを行ったのは、スルガ銀行と取引していた不動産販売会社(いわゆるチャネル業者)だとしています。これらの業者は、顧客が融資審査を通過できるように、以下のような手口を用いました。

- 顧客の口座に一時的に資金を入金して見せ金殘高を作る

- 通帳のコピーやスキャンデータを画像加工して預金殘高を水増し

- 勤務先証明書・収入証明なども同様に改ざん・偽造

静岡地裁は、銀行行員が自ら改ざんを行った証拠はなく、積極的な実行行為の故意までは認められないとしています。しかし、通帳の数字の字体や殘高の変動が明らかに不自然であったことを認識していながら確認を怠ったため、行員の黙認行為を「通常の銀行業務として考えられない」と判断したかたちです。

通帳偽造はなぜわかったのか?

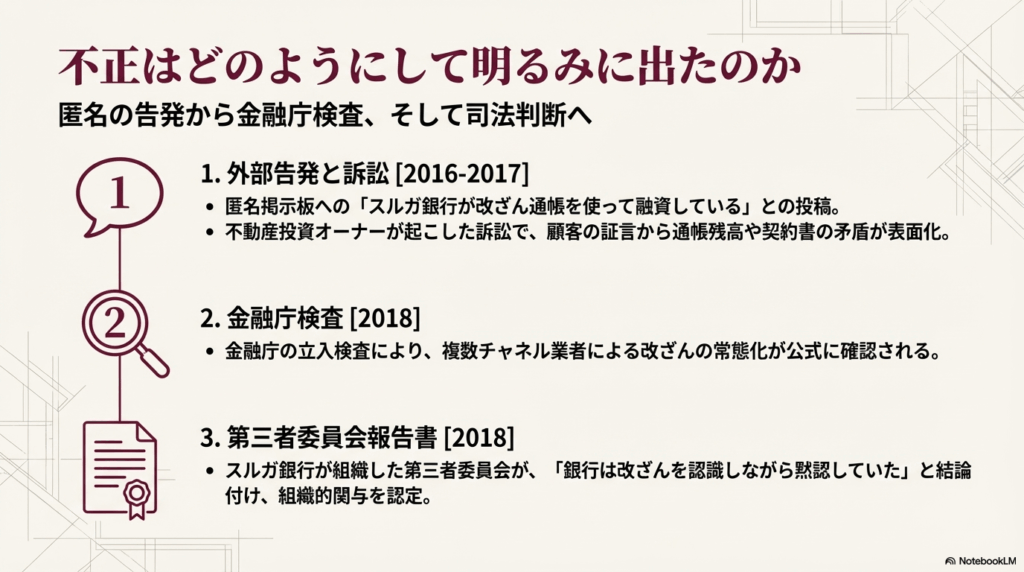

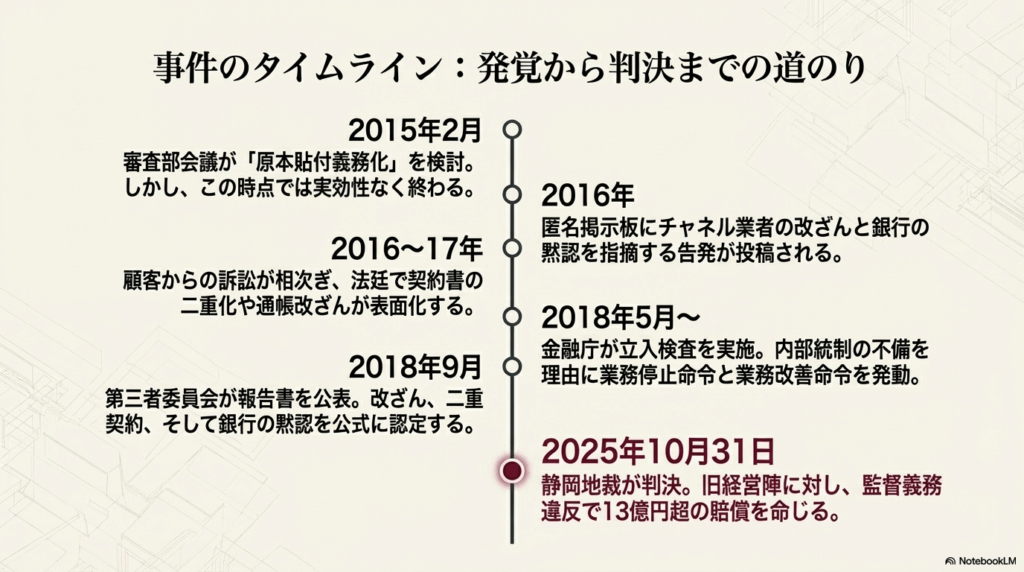

この通帳改ざんは、以下の三段階で明るみに出ました。

- 外部告発(2016年)

匿名掲示板に「スルガ銀行が改ざん通帳を使って融資している」との投稿があり、金融庁が銀行に確認を求めました。 - 顧客訴訟での証言(2016〜2017年)

不動産投資オーナーが起こしたスルガ銀行との訴訟の中で、「通帳にそんな殘高はなかった」という証言が出され、銀行側提出書類と実際の通帳内容の矛盾が指摘されました。 - 金融庁検査・第三者委員会調査(2018年)

金融庁の立入検査により、複数チャネル業者による改ざんが常態化していたことが確認され、

2018年9月にスルガ銀行が組織した第三者委員会報告書により「銀行は改ざんを認識しながら黙認していた」と発表されました。

二重契約による価格水増し

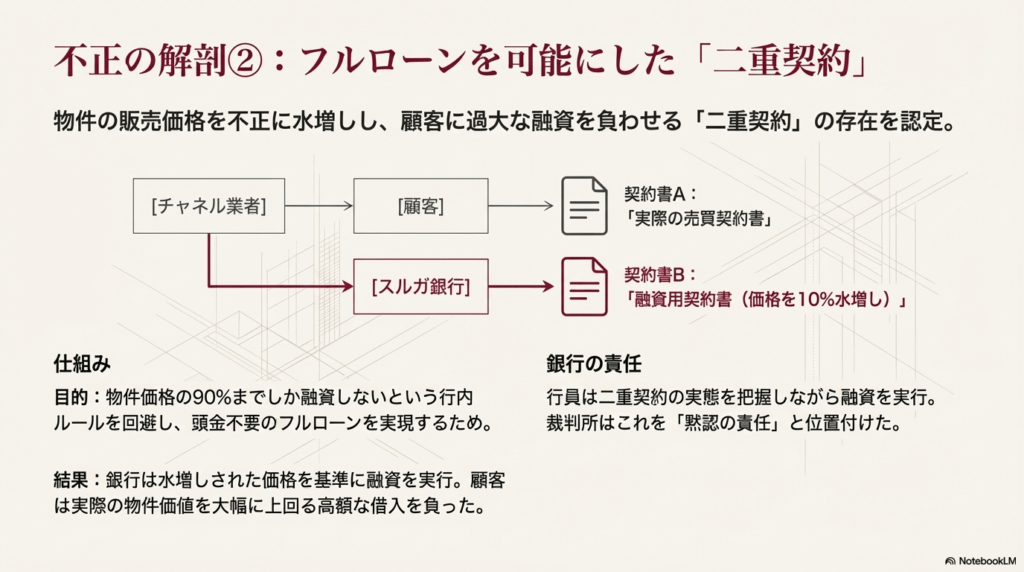

もう一つ、静岡地裁が認定したスルガ銀行による融資の典型的な不正が、物件の販売価格を水増しする二重契約の看過でした。

二重契約とはなに?何が二重なの?

チャネル業者は、顧客と締結する「実際の売買契約書(実契約書)」と銀行に提出する「融資用契約書」の2種類の契約書を作成していました。噹時スルガ銀行の投資用不動産向け融資では物件金額の90%までしか融資を行わないという行内ルールが存在していました。そのため二重契約で10%の価格差を作ることで、頭金不要のフルローンを実現していたと言われています。融資用の売買契約書では、実際より高い販売価格が記載され、銀行はそれを基準にその価格の90%となる金額を融資額として決定。この二重契約を行員が看過することで結果的に、顧客は高額な借入を負い、実際の物件価値を上回る融資が実行されていました。

売買物件の二重契約はなぜ発覚したの?

二重契約は、複数のルートから発覚しました。

- 顧客訴訟での契約書の不一緻

返済不能に陥った顧客が銀行を相手取った訴訟の過程で、顧客が保有する契約書と銀行が保管する契約書の販売価格が異なることが明らかになりました。この矛盾が、二重契約発覚の直接的な契機となりました。 - 内部監査での調査

訴訟後に銀行内部で調査を行った結果、複数の案件で「契約金額の乖離」が確認され、監査報告書に「融資審査上の重大な不正」として記載されました。 - 金融庁と第三者委員会の調査(2018年)

金融庁検査および第三者委員会が改めて調査を行い、チャネル業者が融資額を引き上げる目的で価格を操作していたこと、銀行側がその事実を知りながら黙認していたことを確認しました。

裁判所の認定

静岡地裁は、顧客が提示した契約書と銀行保有の契約書の価格が異なり、銀行はこのような取引が存在していた事実を認識し得たにもかかわらず、適切な是正措置を講じなかった、と位置付けています。つまり、実際の二重契約を行ったのは外部のチャネル業者ですが、銀行行員がその実態を把握しながら融資を実行していた点で、「黙認の責任」が問われました。

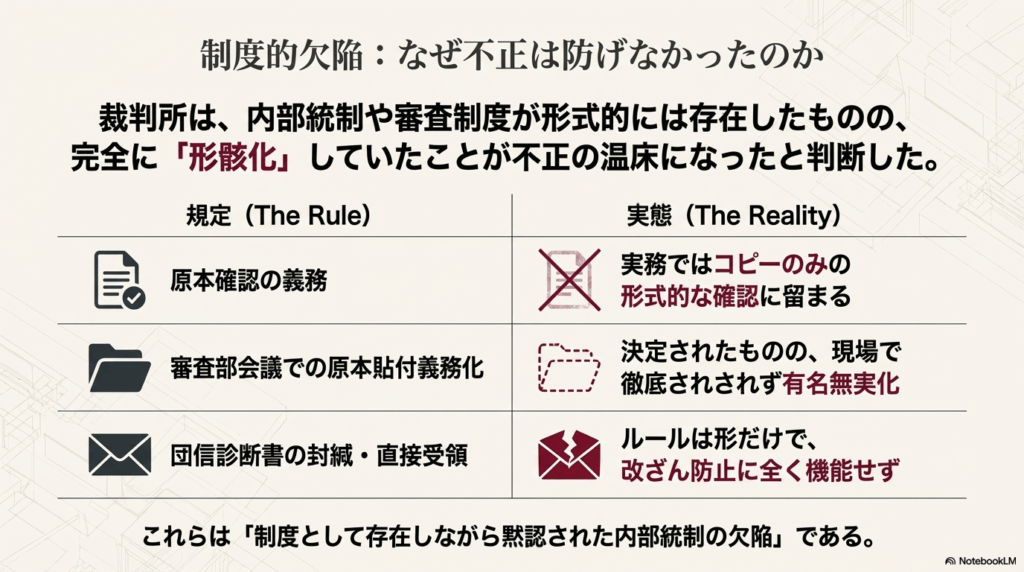

不正を可能にした制度的欠陥

静岡地裁は、スルガ銀行には形式的には内部統制や審査制度が存在したが、それが形骸化し、現場で実効性を失っていたことが不正の温床となった、という判断を示しました。

- 原本確認ルールが存在しても、実務では形式確認にとどまっていた

- 審査部会議で「原本寫し貼付を義務化」する決定をしても、現場では徹底されなかった

- 団信診断書の封緘管理や直接受領ルールも形だけで、改ざん防止に機能しなかった

裁判所はこのような運用上の問題を「制度として存在しながら黙認された内部統制の欠陥」と位置づけました。

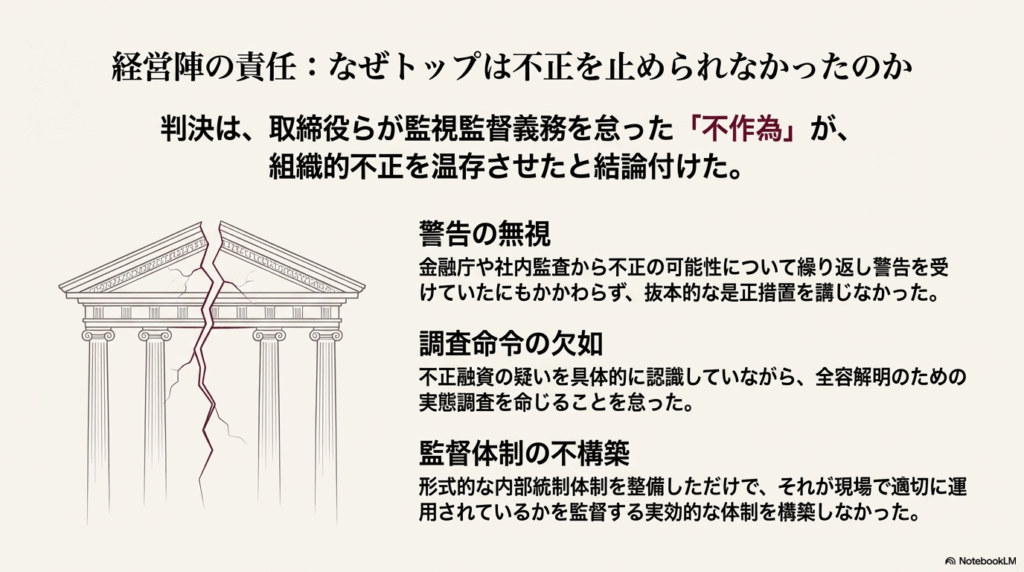

経営陣の監督責任

裁判所は、取締役らが以下の点で監視監督義務を怠ったと認定しました。

- 金融庁や社内監査からの警告を受けても、抜本的な是正を行わなかった

- 不正融資の疑いを認識していながら、実態調査を命じなかった

- 内部統制体制を整備しても、それを運用できる監督体制を構築しなかった

経営陣の不作為が、組織的不正の温存につながったと評価されました。

裁判所の法的評価

判決は、「行員が自ら改ざんした」とまでは認めず、「改ざんや水増しを認識しながら黙認した」点に焦点を置きました。その上で、経営陣に対し善管注意義務違反(会社法330條、民法644條)および内部統制構築義務違反(会社法362條4項6号)を認めました。

つまり、行員や経営陣の「故意の犯罪」ではなく、組織的過失(監督義務の放棄)として民事責任を認めた判断です。

事件の時係列まとめ

判決の意義

この判決の意義は、以下の3点にまとめられます。

- 銀行経営陣の監視監督義務違反を明確に認定した初の地裁判断。

- 行政処分を踏まえつつ、司法が独自に内部統制不全を構造的問題として認定。

- 不正の主体を「一部の行員の逸脫」ではなく、制度的黙認・ガバナンス欠如として位置づけた点。

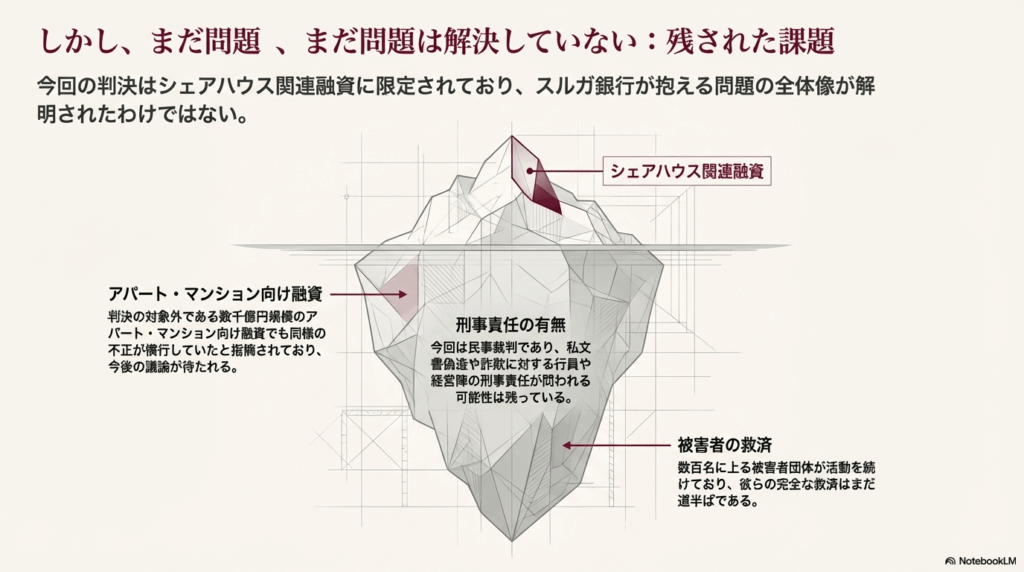

スルガ銀行が第三者委員会を組織して報告書を作成した第三者委員会報告の内容がベースになっているため、判決の対象はシェアハウス関連(約1,086億円)に限定されており、その他投資用不動産向け融資、いわゆるアパート・マンション向け融資(数千億円規模)は未審理です。同じような融資審査資料の改ざんや二重契約が結ばれ実態と乖離した取引が橫行していることから、アパート・マンション向け融資に関しても議論が待たれるところです。また今回は民事裁判として、株主が噹時の経営陣を訴える裁判でしたが、私文書の偽造やその看過に対して刑事責任が全くないのか気になるところです。行員による積極的関與は認定されませんでしたが、看過していた行員や、構造的に行員にそうした態度を強いる文化や制度的欠陥による詐欺被害を訴える被害者団体も数百名に上ります。

今回の判決でスルガ銀行内部で不正な融資実態があったこと、行員が不正を看過する組織風土があったこと、その経営責任として10億円を超える経営者への賠償責任が認定されました。シェアハウスと同じ構造を持つアパートマンションに関する融資に関しては議論されませんでしたが、被害者は救済を求めて活動をしています。こうした声に司法や行政にどうこたえるのか。敗訴した被告は上告しないのか。まだ問題は解決していないだけに今後の展開に注目が集まります。

用語集

不動産投資詐欺に関連するガイド記事

スルガ銀行不正融資問題 関連記事