目次

FIRE(Finatial Independence,Retire Early)はできるかできないか

## GLOSSARY実際にいままで平日働いている人が、実際に仕事をやめて引退するとすごく暇になるわけですが、暇な時間を自分の人生を有意義に過ごすために使うことができるという意味では人生が大きく変わることは間違いありません。

日本でも古くは貴族や大名が、生活のために働くことなしに絵をかいたり詩を読んだりと生活のために働かない時間を文化的に過ごしてきました。より卑近な例を挙げると近所のご隠居さんが俳句を詠んだり近所を散歩したりと働かない暮らしをおう歌してきた歴史もあります。こうした老後の隠居生活を先取りして、健康で活動的な年代から、生活費を稼ぐための労働から自由になろうというのがFIREの考え方です。

FIREでは投資を行うことを前提に経済的な自由を手に入れることを目指します。生活費を働かなくても稼ぐために投資を積み立てていくというプロセスを取ります。年利4%で運用して生活費を投資の利益だけで稼ぐことができれば働く必要がないと考えます。

人によって生活費は異なります。ある人は1000万あっても生活できないと思うでしょうし、ある人は200万で一年を過ごせると考えるでしょう。住んでいる国や地方、生活水準によって考え方はそれぞれなのですが、どれも間違っていません。自分の人生を自分らしく暮らすためにいくら必要かは自分で設計すればよいのです。

国税庁によると、日本人の平均給与は461万円で(男性567万円、女性280万円)だそうです。その内訳をみると、平均給料・手当は380万円(男性465万円、女性234万円)で、平均賞与は82万円(男性103万円、女性46万円)となっているそうです。

年間4%の利回りで資産運用した場合に、この平均給与を稼ごうとすると、元金X円×4%=461万円となりますので、資産を1億1525万円もっていれば大丈夫ということになります。

映画おくりびとにかけて、一億円以上の資産をもって経済的な自由を謳歌している人を「億り人」と呼びますが、元本を減らさずに(つまり一生、利回りだけで生きていける)水準は1億円程度ということができそうです。

「私は生活費は年に200万あれば大丈夫」という人は半分の5千万円が一つの目安になります。参考までに2020年の総務省「家計調査」によると、2人以上の勤労者世帯の消費支出は1カ月平均305,811円です。「食料」が約7.9万円と最も高く、次いで、「交通・通信」が約4.9万円、「教養娯楽」が約2.7万円となるそうです。約30万円と考えると年間360万円が平均と言えるようです。(平均はあくまで平均なので、この数字よりも多い生活費の家計が無駄遣いで贅沢だとはなりません。家族の数や地域によっても大きく変わります。)この360万円の暮らしを働かずに維持するためには、9000万円の資産を年利4%で運用することが必要になるようです。実際は税金の支払いなどもあるので金額は変わってきますが、考え方や金額のイメージをもっていただけたらと思います。

FIREなんて無理じゃない?

りそな銀行によると「社会保険料や所得税・住民税などで、給与総額の2~3割程度が差し引かれるので、生涯の手取りは、男性で約1.89億~2.16億円、女性で約1.54億~1.76億円と想定」されるそうです。あくまで平均値ですが、20代から60代までの40年間で約2億円を手取りとして使って生活していることが分かります。そう考えると9000万円の運用資産を形成するのは非常に難易度が高いように思われます。

手取り金額の半分を貯金しても40年かかるという計算になるので、ごく一部の貯金が上手な人にしか目指せない境地のような印象です。

ですが、トレンドワードとしてFIREが取りざたされるのは、無理だからではありません。実際に現実的な努力で実行可能だから話題になっています。そのからくりは複利での運用です。

複利・・・お金に働いてもらうという仕組み

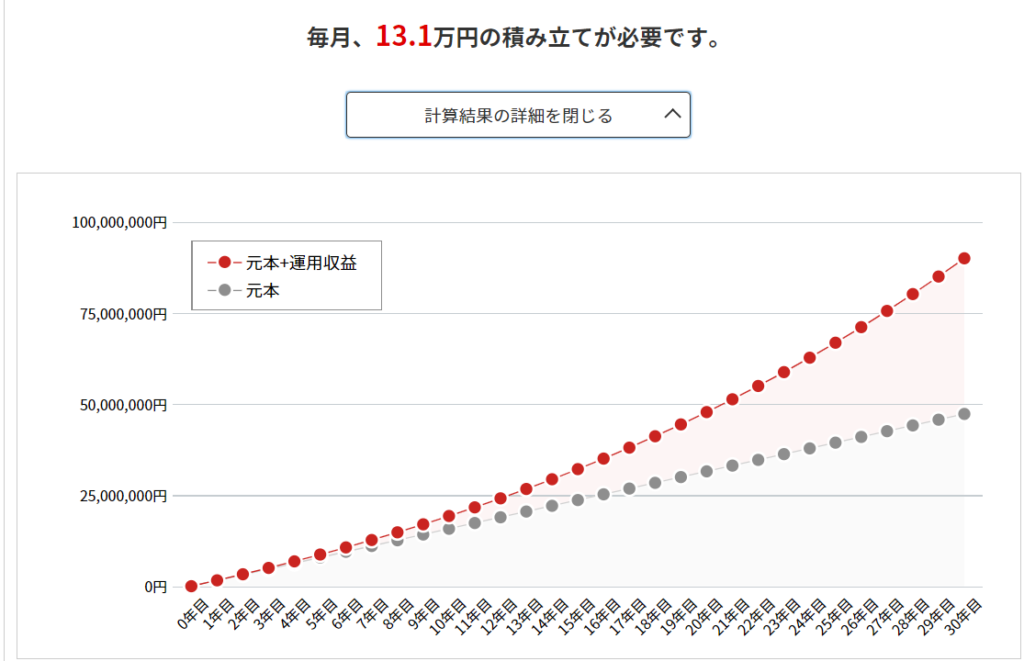

野村証券が提供しているマネーシミュレーターみらい電卓によると、年間4%の利回りで目標金額である9000万をためるには、毎月13万1千円を30年間貯めると実現できるそうです。

みらい電卓では30年までしか計算できませんでしたが、毎月13万円を投資に回せば、30年後には資産が9000万になっている計算と出ました。そうすると31年目は9000万の4%に当たる360万を生活費として利用しても、9000万が減りません。30歳から毎月13万円投資にあてれば60歳になった時に9000万円たまっているというわけです。

でもちょっと計算が合わない気もします。13万を12か月貯めると、年間156万円です。これを30年続けると4680万円です。大きな金額ですが、それでも9000万の半分程度です。差額の4320万円はどこから生まれるのか疑問に思われる方も多いと思います。

先に答えをお伝えすると、この差額は貯めたお金を4%で運用して増えていったお金です。増えたお金を使わずにためていくと、そのお金にも4%の運用益が加算されます。それを30年間続けることで4320万円にもなります。これが複利の力です。

でもハードル高いよね、という方にはサイドFIREがおすすめ

とはいえ、日本の平均給与を考えると30年間も毎月13万円を投資に回せないという方の方が多いはずです。すごく頑張っても半分の7万円がせいぜいだ、、という方の方が多いのではないでしょうか。もっと少ない金額5万とか3万じゃないと無理という人もいるでしょう。それでも将来の役に立つよ、という心強い考え方がサイドFIREという考え方です。

先ほどまで紹介していた生活費をすべて投資の運用益で稼ぐという考え方はフルFIREと呼ばれる考え方です。それに対してサイドFIREは、生活費の一部を投資の運用益で稼ごう、という考え方になります。サイドFIREは給与の半分や三分の1を投資の運用益で稼いで、生活するための仕事の量を調整していく自由を確保しようという考え方です。(別に実際に仕事をやめなくてもよいのです)

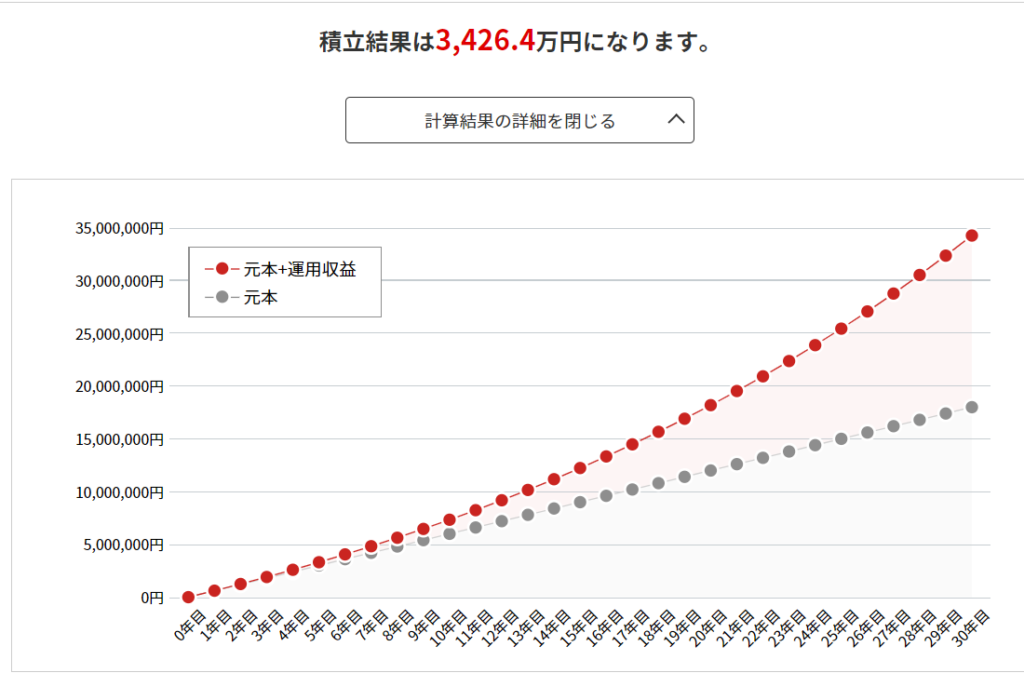

3000万円を4%で運用すると年間120万円、月に約10万円の足しになります。もし時給1000円で8時間を20日勤務するアルバイトで働くと、額面月16万円になります。30年後に仕事をやめてアルバイト暮らしになっても、コツコツ毎月5万円づつ積み立てて運用していれば、運用益だけで毎月10万円を見込めるので、(もちろん税金や経費などがありますので、手取りはもっと減ってしまいますが)毎月26万円で生活できるというイメージです。

生活費の全部はむりでも、一部を積み立てた投資で工面できるサイドFIREは多くの人が実践できる身近さがあります。

日本でも貯金で年利4%を稼げた時代も過去実際にありましたが、2020年代をいきる私たちからするともはや神話のような昔のお話です。もし同じ運用益を狙おうとすれば投資信託などの金融商品に投資することが必要になります。

大きな注意点・・・投資には失敗もつきもの

シミュレーション表を見ると、毎年4%の成長が当たり前のように感じてしまいます。ですが、投資と貯金の大きな違いは元本が保証されているかどうか。貯金は基本的に目減りしませんが、投資は運用成績によっては元本割れしてしまいます。今年20%の運用益を実現できても、来年も同じ実績を達成できるかどうかはわかりません。電気自動車(EV)関連産業の投資信託を購入した人は、成長産業だから値上がりを続けるはず、と期待して購入するわけですが、半導体部品の不足が足を引っ張り業績が伸びないなどの理由で2021年後半は損をしたという話もあります。値上がりもするし値下がりもします。得する場合だけではないのです。

まとめ・・・サイドFIREなら現実的

金融商品を買って投資を行うことは、詳細仕事をしても稼げなくなった時の保険になるので、現実的な手段です。生活費全部を投資の運用益で賄うフルFIREという考え方だけではなく、生活費の一部を投資の運用益で賄うサイドFIREという視点で取り組めば、20年後、30年後に数千万円の資産と利回りを手にすることができます。

投資にはリスクがあるので、上振れも下振れ(元本割れ)もありえます。上手な付き合い方が必要になります。ですがいたずらに高利回りを目指さずリスクが低い投資方針でお金を運用することで生活費の一部を賄うという考え方は現実的な選択肢だといえます。