そんな中、投資と詐欺編集部では、被害者団体が国会議員などへの陳情に使う資料を独自入手。いま改めてスルガ銀行不正融資事件とは、何が問題だったかを被害者団体の目線で整理した資料を解説していきます。

目次

スルガ銀行不正融資事件は「何が悪かった」のか?

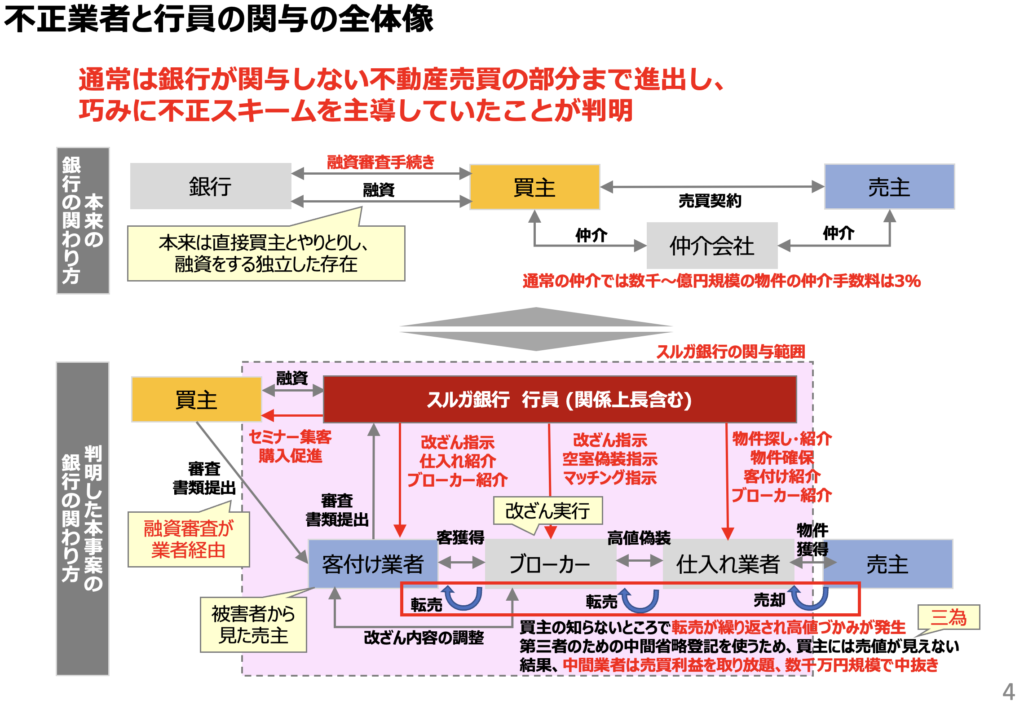

「(融資実績を伸ばすために、)通常は関与しない不動産売買の部分まで(スルガ銀行が)進出し、巧みに不正スキームを主導していた点が問題だった」と被害者団体資料では指摘されています。

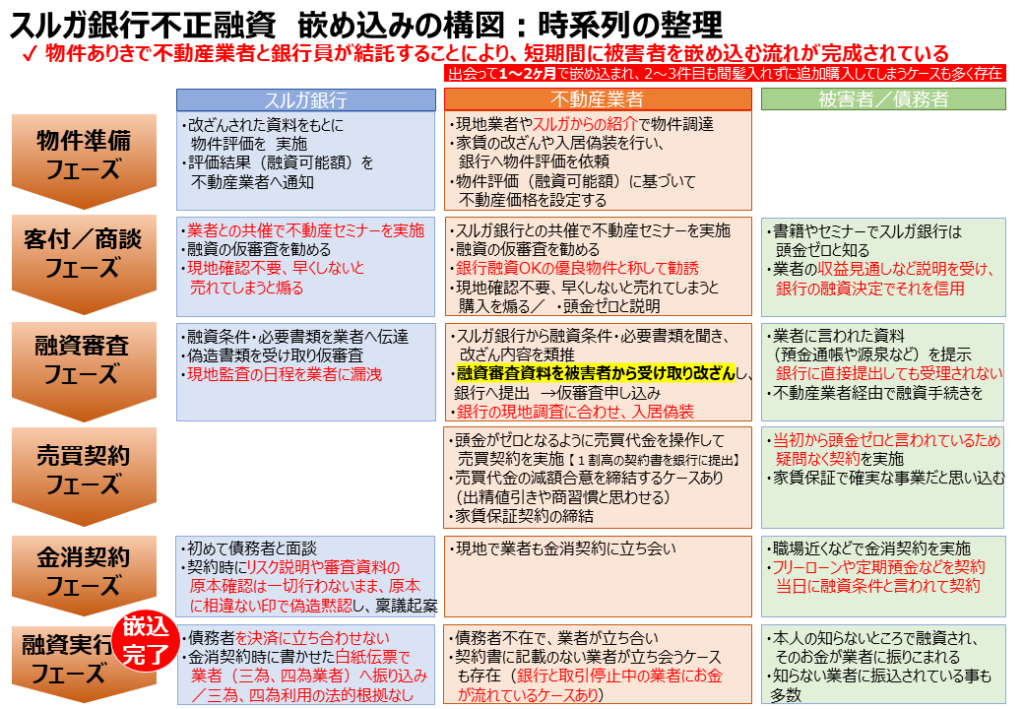

金融機関が不動産物件を評価する際は、賃料収入の想定や物件価格が適正か当然審査を行います。スルガ銀行も審査を行っていたのですが、この審査に不正があったため、高すぎる物件価格で収入見込みがでたらめな投資用不動産にも、融資を認めていました。「銀行がこの物件に融資を認めているので、この物件は損しない物件」と不動産業者が、消費者に説明し、消費者はこの説明を信じてしまったことで、被害が拡大しました。

こうした審査の形骸化は、営業実績をあげるために、スルガ銀行の営業部門が組織的に行っていたといいます。当時の営業部門のトップである執行役員の麻生氏はスルガ銀行により不正融資の戦犯として解雇されていますが、この解雇を不当としてスルガ銀行を相手取り裁判を起こしました。この裁判の中で、不正融資は麻生氏個人の犯行なのかスルガ銀行の組織的な犯行なのかがジャッジされましたが、麻生氏の勝利に終わっています。

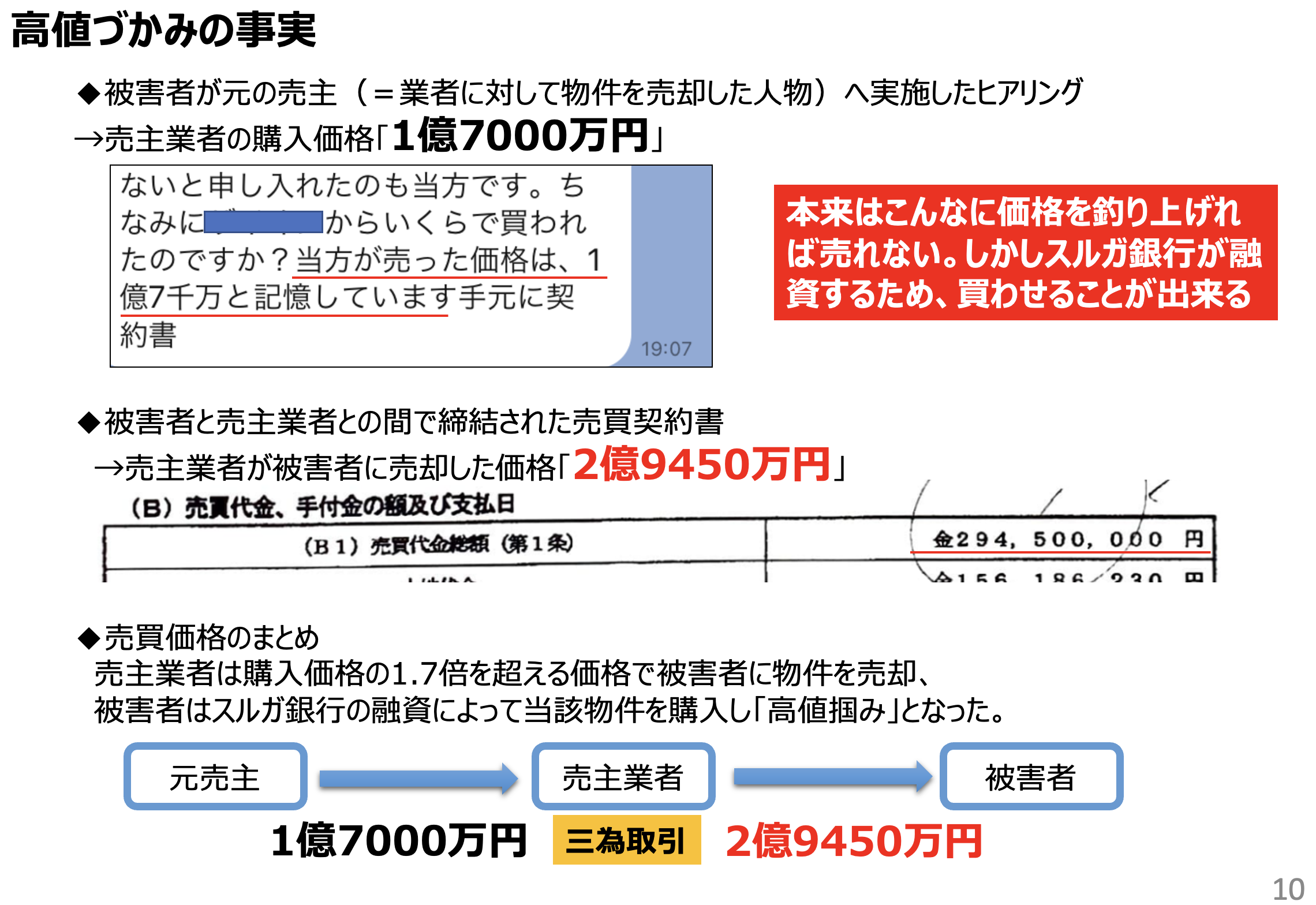

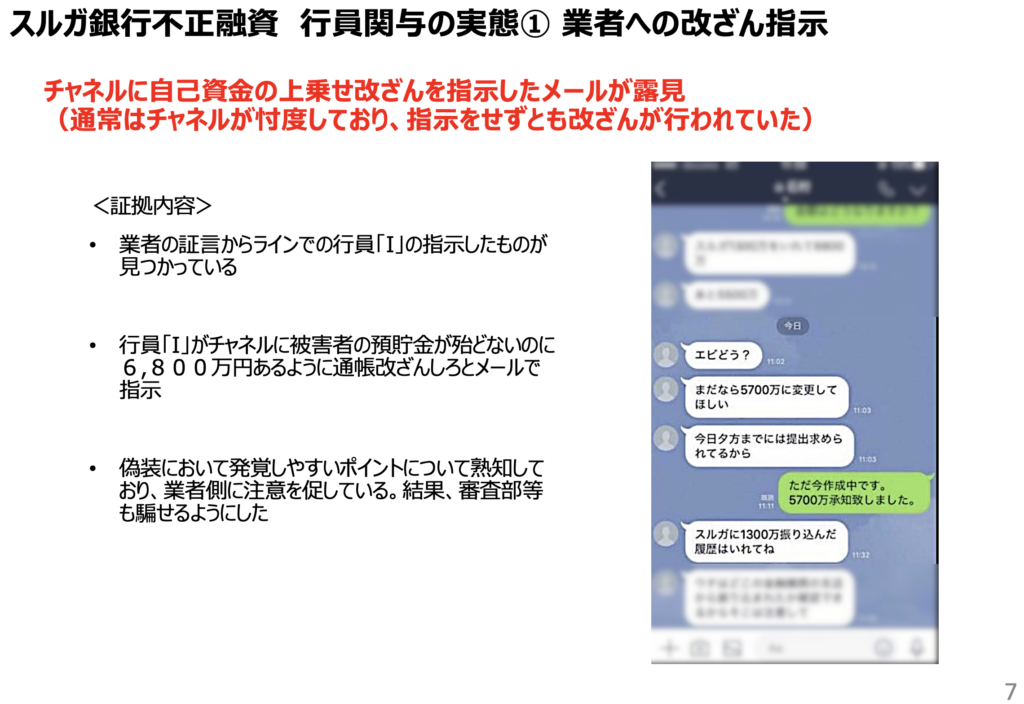

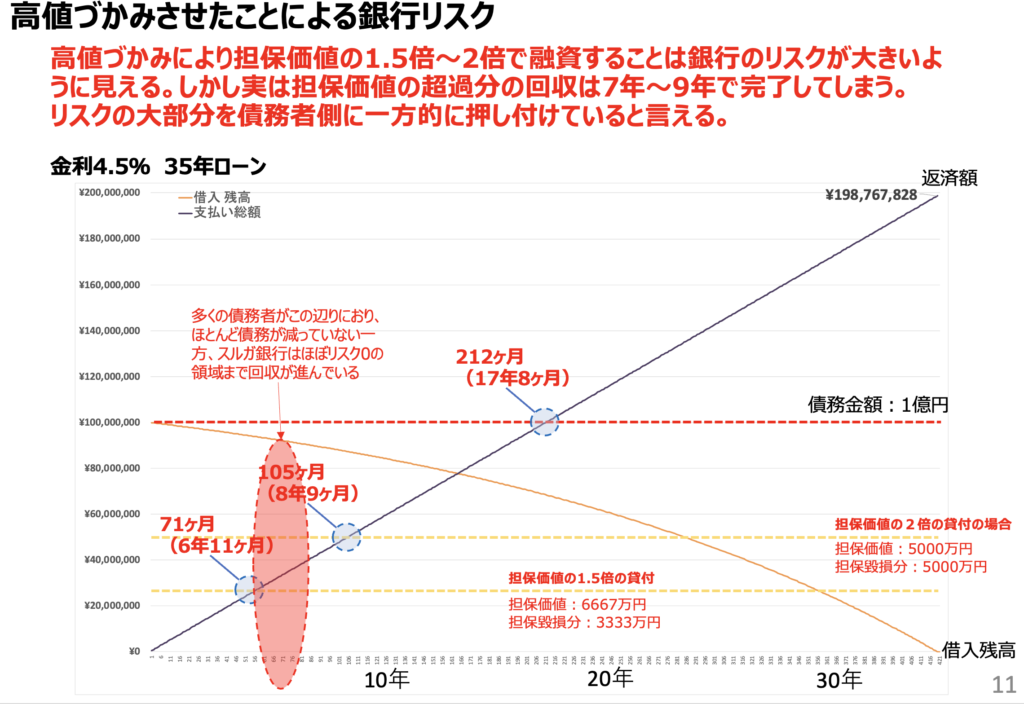

常習的に、スルガ銀行は、本来の物件の担保価値の1.5倍から2倍の融資を認めていたと言います。担保価値との差分は、中間業者であるブローカーによる転売益でした。バブル期の土地ころがしのように、2社、3社が取引に介在することで、不動産物件の価格が吊り上げられていたのです。本来であれば金融機関の融資が下りないため、市場価格と乖離した購入は困難です。ですが、銀行側が融資を行うためにこの条件で書類を提示するように不動産業者に指示をだしていました。そして不動産業者は書類を改ざんして資料を提出していました。改ざんする不動産業者は問題があると思います。しかし問題があることがわかっていたまま、融資を継続したスルガ銀行は裏で不動産業者を操っていたように見えてしまいます。

このLINEから見えるように、行員が、審査書類の改ざんを指示している記録が見つかっています。すべてのスルガ銀行の行員がこうした悪質な改ざん指示まで手を染めていたのかは定かではありませんが、審査部門が営業部門に対して再三問題提起を行っていたものの、自助努力で浄化することはできず、ずるずると同じ行為を行っていたようです。スルガ銀行が組織的に問題のある不正行為を行い、受け入れてしまっていた点は大きな問題でしょう。

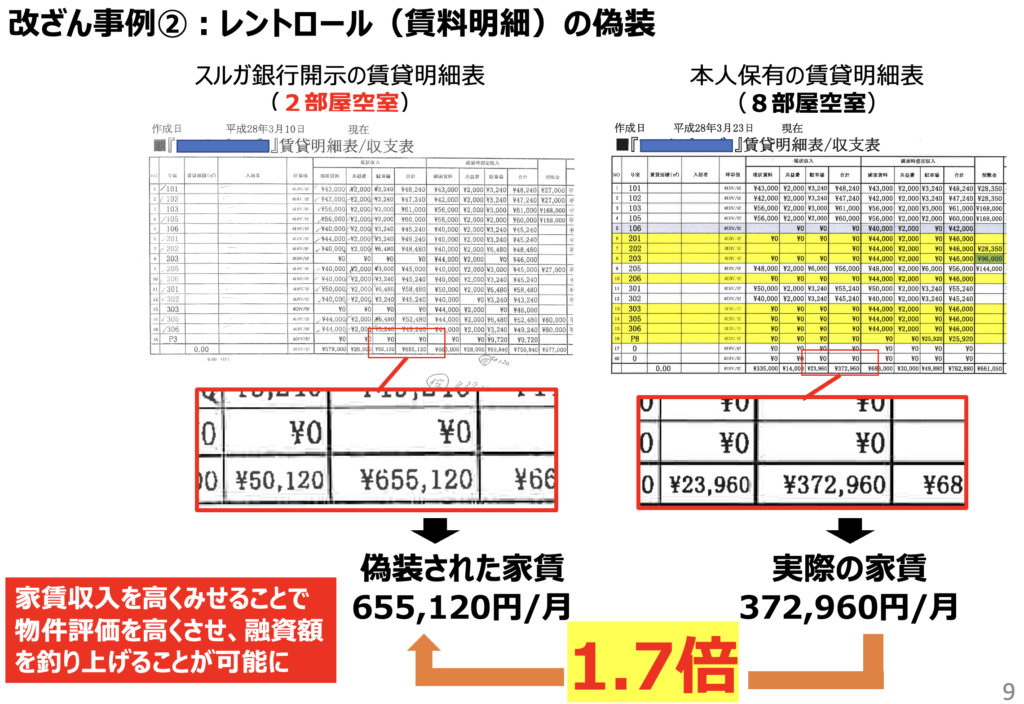

普通であれば「銀行さんだから賃料相場の検証ぐらいはするでしょう?行内にデータとかありますよね?」と考えるわけですが、スルガ銀行は、提出されたレントロールや賃料に関して、検証を行いませんでした。提示された資料だけを見て判断していました。なので相場よりも高い賃料が記載されていても、問題視されませんでした。

スルガ銀行は損しないの?

そんなでたらめな融資を行うと、スルガ銀行自体の業績に悪影響があるはずです。もちろん悪影響は懸念されるのですが、驚くべきことに、スルガ銀行からするとすべては許容範囲に収まっているようです。

この試算では、約7年間、契約者から返済を受け取ると、担保価値を超過したスルガ銀行にとっての大きなリスク部分は回収できる計算です。その後物件を売却できれば、スルガ銀行にとってのリスクはほとんどなくなります。それ以降も返済が続けば利益が残るわけです。スルガ銀行も営利企業なので営利目的でお金を貸しています。高い利益を上げることは問題ないのですが、その利益のために不正な書類作成などを行っている点が問題です。当然高値づかみと高金利貸しにより返済がかなり厳しい状態になります。給与収入を返済に充てている人や今まで一生懸命貯めた貯金を切り崩している人も大勢いるのです。無理な貸付を返済させることにより、個人の給与収入や貯蓄を奪い取ることができるという、非常によく考えられたビジネスモデルと言えるでしょう。

スルガ銀行は、不正な融資書類を作成する業者を販売チャネルとして利用していました。共同でセミナーを行うなど踏み込んだ関係だったといえます。実はほかの地銀もスルガ銀行のまねをしようと取り組み内容を検討したそうなのですが、リスクがある、問題が多すぎるとなって実現できなかったようです。

解決のめどは?

銀行という大きな社会的な信用を持ち、監督官庁による管理を受けている組織が組織的に書類を改ざんしたり、改ざんが疑われる書類を公然と受け取り続けた事実は、社会に大きな波紋を投げかけました。現在までの指導内容を見る限りでは、スルガ銀行の「ルールや良識を踏みにじるとんでもない出来事」に対して監督官庁である金融庁もどう指導してよいかわからないようにも見えます。

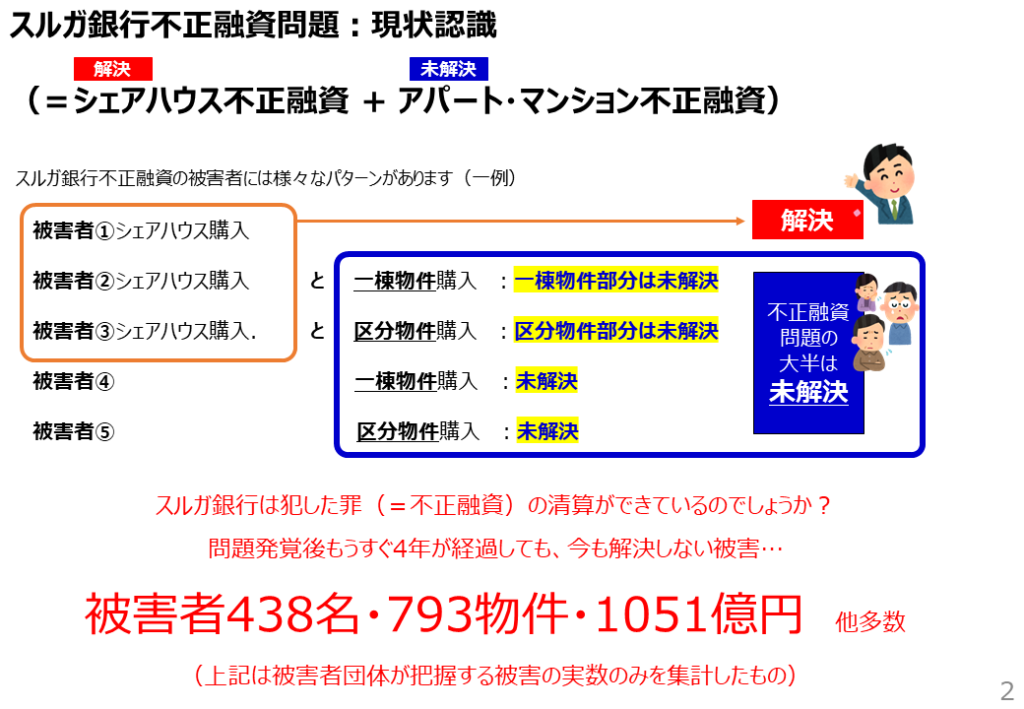

被害者団体の発表では、400名を超える被害者が1000億円を超える借入を行っています。物件価格を1.5倍に吹っ掛けられているとすると、400名以上の被害者は返済ができないことでしょう。つまり被害者側は自己破産するなどの方法でしか解決できないわけです。

一方でスルガ銀行側は、不動産関連の融資だけで1兆円近い貸し出し残高があります。被害者団体以外にも同じような被害あって苦しんでいる方がいるとなると、すべての不動産融資に関して問題がないか検証する必要が出てくるかもしれませんん。そうなるとそれだけで想像を絶する業務負荷が発生します。さらに第三者委員会の報告書でも非常に多くの融資案件に何らかの不正があったことが示唆されていますので、全てのアパマン融資に解決を広げてしまうとスルガ銀行の財務がもたない懸念もあります。スルガ銀行側も自分たちで自助努力を続けるでしょうが、問題が大きすぎて身動きがとれないのかもしれません。