2025年12月1日、日本銀行(BOJ)の金融政策を巡る思惑から、日本の国債利回りが17年ぶりとなる高水準に達したと報じられた。10年債利回りは約 1.875%前後と、長らく続いた超低金利の時代にひとつの区切りがついたとの見方が強い。この利回り上昇を受けて、12月の利上げを織り込む市場心理が一気に高まり、利上げ確率は約80〜83%に跳ね上がったとの観測も浮上している。

背景には、消費者物価上昇率が2%台前後で定着しつつあること、そして企業の賃金上昇も確認されつつある「物価と賃金の好循環」の兆しがある。これにより、実質金利が極めて低い状態が長く続いたことによる金融の「ゆがみ」を是正すべき、という見解が強まっている。

目次

為替・株式市場への波及 — 円高と株安の混合動

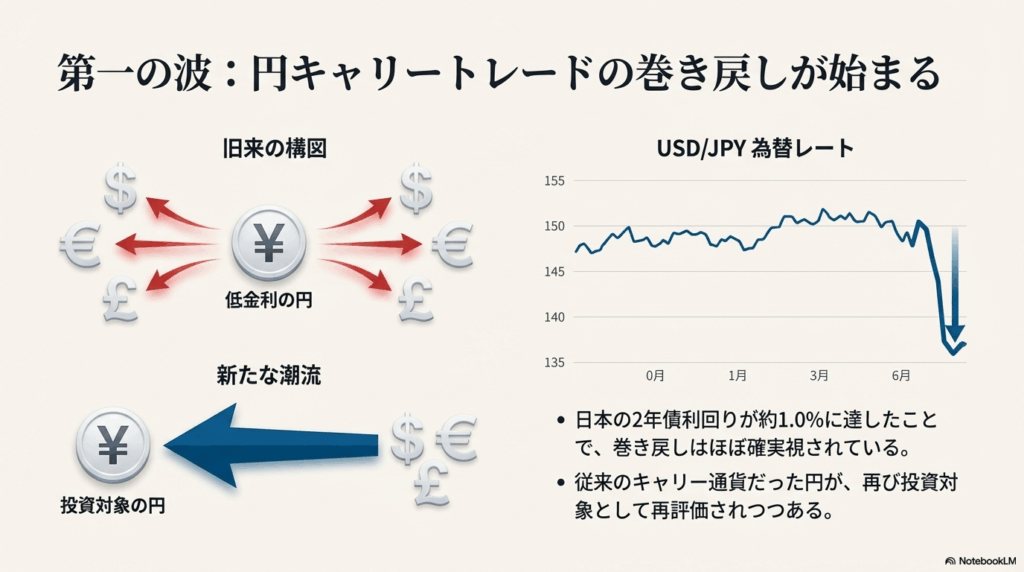

円高とキャリートレードの巻き戻し

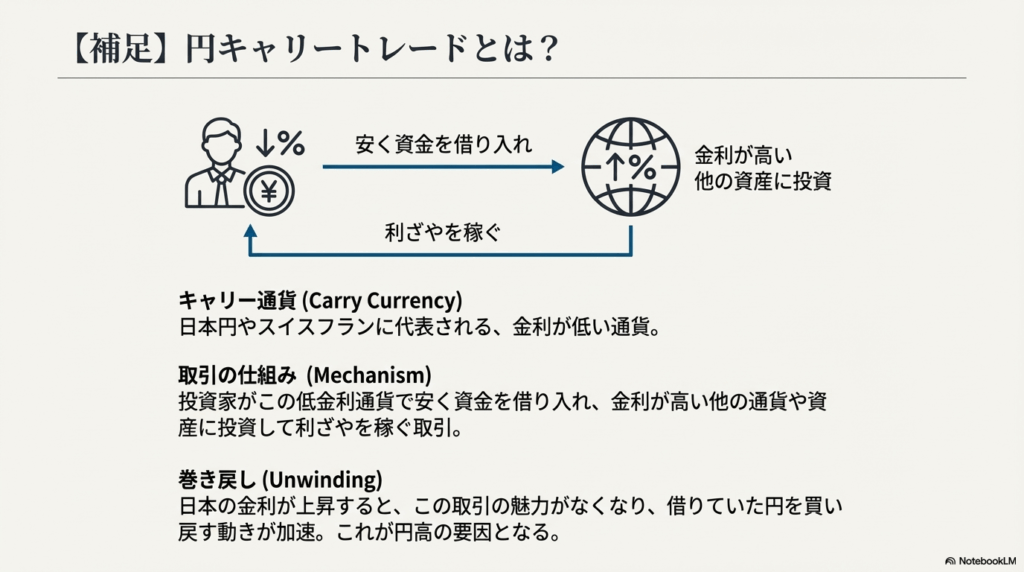

この利回りの急上昇は、為替市場にも波及。2年債利回りが約1.0%に達したことで、超低金利を前提にした円キャリートレードの巻き戻しがほぼ確実視されつつある。結果として、ドル円は一時的に円買いが優勢となり、円安の是正が進んだ。この動きは、日本の金利水準が再び相対的に魅力を帯びてきたことで、従来のキャリー通貨だった円が再評価されつつあることを示している。

※キャリー通貨とは、金利が低い通貨のこと。投資家はこの通貨でお金を安く借りて、金利が高い通貨や資産に投資する取引を行う。日本円やスイスフランが代表格。

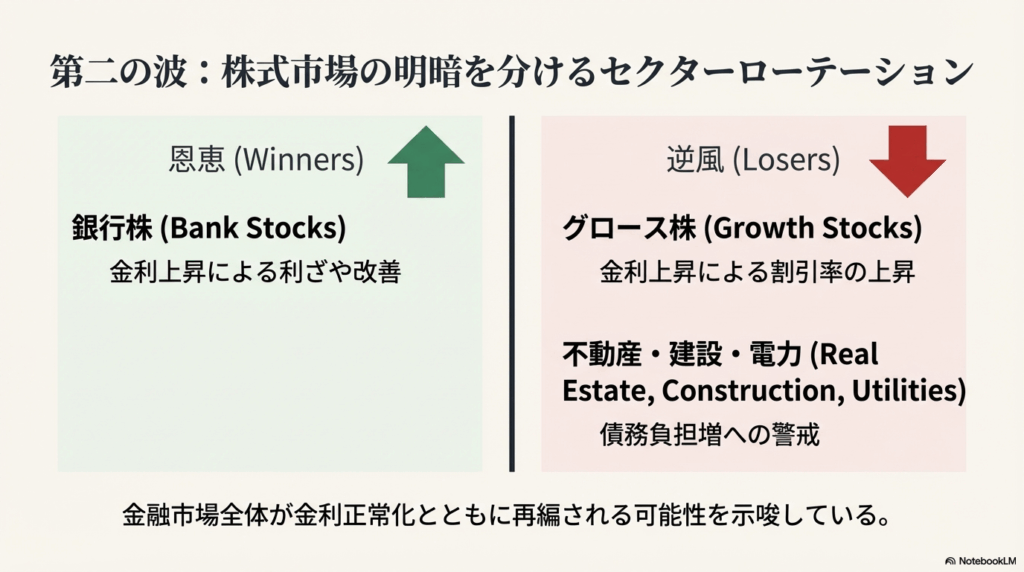

株式市場の混乱 — 銀行株は恩恵、一方でグロース株と債務重視セクターは苦戦

利回り上昇を受け、株式市場でも大きな変動が起きた。特に、金利上昇の恩恵を受けやすい銀行株などには買いが入りやすい一方で、金利上昇による債務負担増を警戒される不動産・建設・電力などのセクターは売られやすくなっている。

さらに、いわゆる「グロース株(新興・成長株)」は、不確実性の高まりや金利上昇による割引率の上昇を背景に大きく値を下げる傾向がみられ、短期的には株安圧力が強まっている。こうした動きは、金融市場全体が金利正常化とともに再編される可能性を示唆するものだ。

「来年中盤」に向けたリスク/シナリオ — 経済と金融の分岐点

以下は、今後数か月〜来年中盤にかけて起こりうるシナリオを、主要関係者(当局、投資家、企業など)の視点で整理したものだ。

| 時期/要因 | 起こりうる出来事 | 影響(ポジ/ネガ) |

|---|---|---|

| 短期(2025年12月〜2026年1月) 日銀による利上げ実施 | ・政策金利の引き上げ(0.25〜0.5%程度) ・円キャリートレードの巻き戻し加速 ・住宅ローン金利や借入コストの上昇 | ポジ:金融機関の利ざや改善、輸入物価抑制によるインフレ安定 ネガ:株安進行、債券価格下落、企業/家計の借入負担増 |

| 中期(2026年春〜中盤) 賃金・物価の好循環と長期金利上昇 | ・春闘での賃上げ継続、実質賃金上昇 ・国債入札の需給悪化で長期金利がさらに上昇(2%超も) ・政府の積極財政と利払い費の拡大 | ポジ:デフレ脱却、実質所得拡大、海外投資の呼び込み ネガ:不動産・建設・電力など債務の重い業界で圧迫、中小企業の資金繰り悪化、消費マインドの冷え込み |

| 全体リスク 金融の「ゆがみ」の顕在化 | ・低金利依存で成り立ってきた家計・企業の構造調整が必要に ・資産価格の変動で不安定要素が拡大 | ネガ:消費・投資の停滞 → 景気後退 ポジ:金融の健全化 → 長期安定、資産の分散と見直し機会 |

このように、利上げは物価と賃金の安定化という歓迎すべき局面につながる可能性がある一方で、「金利正常化」に伴う負担増や債務構造の弱点露呈は、日本経済にとって大きな試練となるリスクも孕んでいる。

では日経平均が38000円~40000円に下落すると見込む評論家もいるが、25000円になる悲観論をとるのは少数だ。株価指数の大暴落(例:バブル崩壊後の暴落)は長期金利の異常な急上昇や大規模金融危機といった「非常事態」がセットになる例が多く、現時点の環境ではそこまでの複合ショックは確認されていない。

ただし、以下のような条件が重なった場合、理論上は大きな下落の余地はある — つまり「半値近辺への急落」も“可能性としては”捨てきれない:

- 国内外で 金融ショック(例えば、急激な世界金利上昇、ドル高/円高の為替急変動、国債利回り急上昇など)が起きる

- 経済の実態 — 企業業績、賃金、消費など — が 予想を大きく下回る。特に、金利上昇で企業の借入コストが急増する、不動産・建設・電力など「債務多め」の業界が連鎖で悪化するような事態。

- 投資家のセンチメントが冷え込み、「リスクオフ」で株式からの資金離脱が同時多発的に起きる

これらが同時に起きるような「ワイドなショック」が発生すれば、半値近い暴落も「ゼロではない」。ただし、それは“通常の景気循環”ではなく、“金融/経済の構造ショック”レベルだといえるだろう。日中関係が今以上に冷え込み大規模な経済封鎖などが起こらない限り大丈夫だといえる(ネットの海には自衛隊の輸血のストック量からまだ2,3年は安全と語る筋もいる)

個人投資家はどう備えるべきか

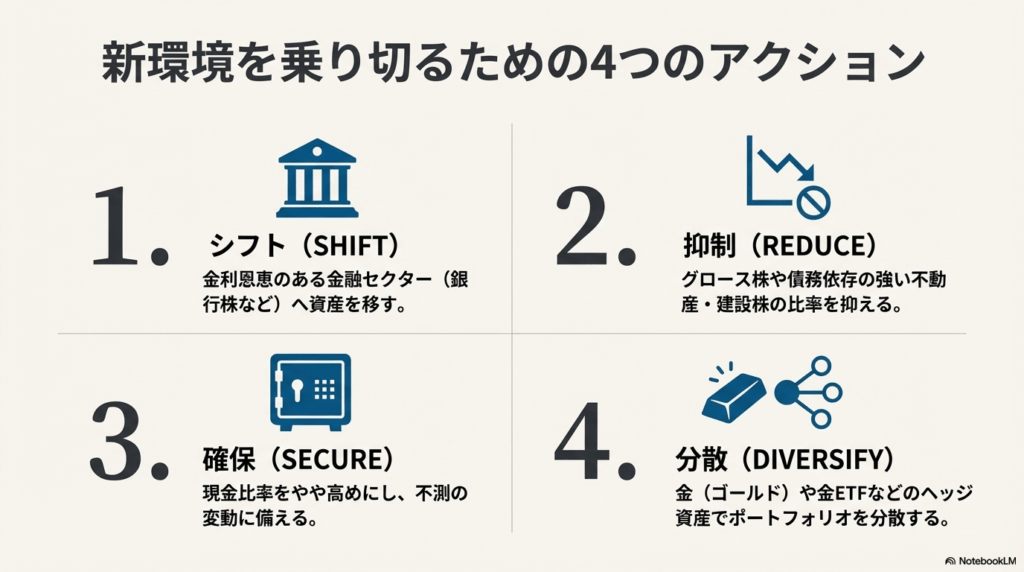

こうした不透明な市場環境のなか、個人投資家にとっては次のような戦略が想定される。

- 銀行株や金利恩恵のある金融セクターへのシフト(ただし、政策動向に注意)

- グロース株や債務依存の強い不動産・建設株を避ける、あるいは比率を抑える

- 現金比率をやや高めにし、不測の変動に備える

- 金や金ETF、貴金属などのヘッジ資産を検討し、資産の分散を図る

Yen carry trade の巻き戻し(キャリー崩壊)が起きると、為替が急変、株式などリスク資産が急落しやすい。実際、こうした状況で「リスクオフ → 安全資産へ逃避(flight to quality)」という動きが世界的に観測される。不確実性(利上げ、為替変動、景気先行きなど)が高まると、値動きの安定性・信用力・流動性が比較的高い債券や現金、金などが見直されやすいため、金の高騰は今後も見込んでおくべきだ。(中東で金鉱が新たに発見された報道があったが、この動きは変わらないだろう)

投資を単なる「高リターン追求」から「リスク分散と防衛」の観点にシフトさせる時期かもしれない。

総括 — 「中盤クライシス」は現実味を帯びる

今、金融市場は長らく続いた低金利時代からの転換点に差し掛かっている。利回りの急上昇、為替の円高振れ、株式市場の再編――これらは単なる一過性の調整ではなく、政策と経済構造の実質的な変化を伴う可能性がある。

もし想定どおり年末に利上げが実施され、来春以降に賃金・物価の好循環が続くようなら、経済は「脱・低金利/脱・デフレ」の局面に入るだろう。一方で、債務体質の弱い業界や過剰なドル建て借入を抱える企業・家計は、金利負担の増加で苦しくなる可能性が高い。

普通の変動レンジなら、「5万→4万前後〜4万数千円」程度の調整が現実的なラインと見込んでおくべきだろう。(それでも日経平均20%下落は大きいインパクト)

投資信託で米国株を盲目的に買っておけばよいか微妙な時期はゴールドへの資金移動などの手立ても必要だ。安易な「キャリー再開」やグロース偏重ではなく、長期的な安定と分散を重視した資産構成への見直しが、今ほど重要になっているタイミングはない。