目次

SNS個人間融資詐欺の基本的な仕組みとは

詐欺業者が狙う心理的な隙

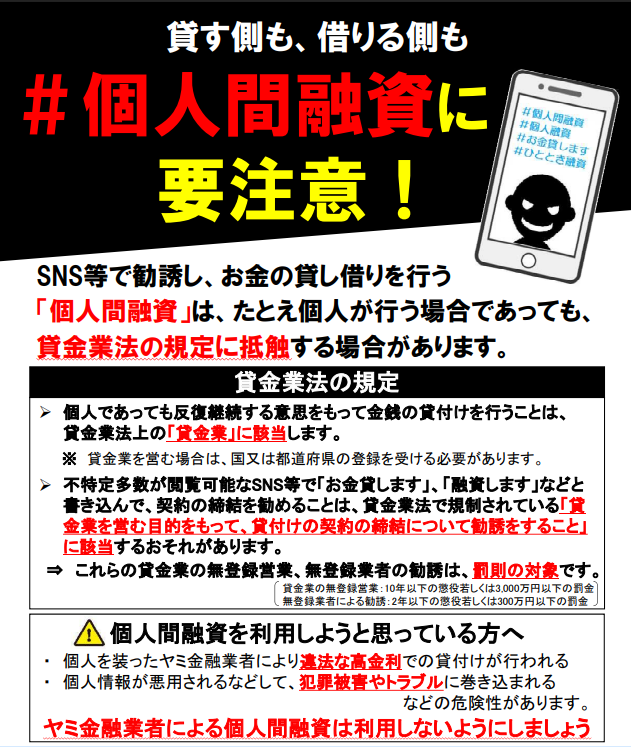

SNS個人間融資詐欺は、ソーシャルメディア上で「個人的にお金を貸します」「困っている人を助けたい」といった投稿を行い、個人間の善意による貸し借りを装って違法な高金利貸付を行う手口です。

表面上は個人同士の取引に見えますが、実際には反復継続して貸付業務を行う貸金業法違反行為であり、出資法の上限金利である年20%を大幅に超える金利設定が行われています。さらに、収集した個人情報を悪用した恐喝的な取立てや、複数のアカウントを使った組織的運営が特徴的です。

従来のヤミ金融との決定的な違い

従来のヤミ金融と比較して、SNS個人間融資詐欺にはいくつかの特徴的な違いがあります。

まず、アクセスの容易さが挙げられます。SNSという身近なプラットフォームを使用するため、被害者にとって心理的な敷居が低く、特に若年層にとってSNSでのやり取りは日常的な行為であるため、警戒心を抱きにくいのが現状です。

また、プロフィール画像や投稿内容で一般的な個人を装い、「同じような境遇で困った経験がある」といった共感を誘う文章で信頼関係を築こうとする点も特徴的です。従来のヤミ金融が使用していた電話やFAX、チラシといった手法ではリーチできなかった若年層を主要なターゲットとしている点も見逃せません。

SNS詐欺業者の巧妙な手口を段階別に解説

第一段階:SNSでの巧妙な勧誘投稿

詐欺業者は、まずSNS上で以下のような投稿でターゲットを勧誘します。「急な出費でお困りの方、個人的にお貸しします」「ブラックでも大丈夫、審査なしで即日融資」「困った時はお互い様、低金利でお助けします」といった内容で、ハッシュタグ「#個人融資」「#お金貸します」「#即日融資」などを効果的に使用しています。

これらの投稿は、経済的に困窮している人々の心理を巧妙に突いており、正規の金融機関では借りられない状況にある人々を狙い撃ちしています。

第二段階:ダイレクトメッセージでの条件提示

興味を示した被害者には、ダイレクトメッセージで詳細な条件を提示します。融資額は通常3万円から10万円程度の小口に設定され、返済期間は7日から14日程度の短期間となっています。

金利については、「手数料」や「お礼」などの名目で提示されますが、実質年利は数百パーセントから数千パーセントという違法な水準に設定されています。担保として、免許証、保険証、銀行通帳の写真などの提出を求められるのも特徴的です。

第三段階:個人情報の組織的な詐取

融資の条件として、業者は段階的に個人情報を要求してきます。最初は身分証明書の写真から始まり、銀行口座の情報、勤務先の詳細、家族・友人の連絡先、住所の詳細まで、実際に住んでいることの証明を含めて幅広い情報を収集します。

この段階で収集された情報は、後の取立てや脅迫に使用されるため、被害者にとって極めて危険な状況となります。

第四段階:融資実行と巧妙な罠の設置

約束した金額を振り込みますが、同時にいくつかの罠を仕掛けます。振込手数料や保証料の名目で実際の受取額を減額し、返済方法を複雑化して完済を困難にする仕組みを作り上げます。

また、正式な契約書を作成せず、後から条件を変更する余地を残している点も悪質です。これにより、被害者は当初の約束とは異なる条件での返済を強要されることになります。

第五段階:執拗な取立てと追加被害の拡大

返済が困難になると、収集した個人情報を使った脅迫が始まります。勤務先や家族への嫌がらせ、ネット上での個人情報暴露の脅し、特に女性被害者に対しては性的な写真や動画の要求なども行われます。

このような取立て手法は、被害者の社会生活を破綻させ、精神的に追い詰めることで、さらなる借入れを強要する悪循環を生み出しています。

被害者が騙される心理的要因と社会的背景

デジタルネイティブ世代特有の脆弱性

SNS個人間融資詐欺の被害者の多くは、10代後半から30代前半のデジタルネイティブ世代です。この世代は日常的にSNSで知らない人とやり取りすることに慣れており、オンラインでの金銭取引に対する警戒心が相対的に低いという特徴があります。

また、銀行や消費者金融に対して硬いイメージを持ち、より身近で親しみやすいSNSでの取引を好む傾向があります。さらに、貸金業法や出資法といった金融関連法規についての知識が不足しており、違法な取引であることに気づきにくいという問題もあります。

経済的困窮と社会的孤立の問題

多くの被害者は、アルバイト代の前借りや急な出費に対応するため、審査や手続きに時間のかかる正規の金融機関ではなく、「即日融資」を謳うSNS融資に頼ってしまいます。

また、家族や友人に経済的困窮を知られたくない、または相談できる関係性にないため、一人で問題を抱え込んでしまうケースが多く見られます。公的な支援制度や正規の金融機関の若年者向けサービスについて知識がなく、SNS融資が唯一の解決策だと思い込んでしまうことも被害拡大の要因となっています。

SNS特有の心理的操作メカニズム

SNS上では相手の素性が見えないため、「この人なら大丈夫」という根拠のない安心感を抱きやすい環境があります。同じような投稿をしている複数のアカウント(実際は同一組織が運営)を見ることで、「多くの人が利用している安全なサービス」だと錯覚してしまうことも少なくありません。

さらに、「あなたを信用しているから特別に貸してあげる」といった言葉により、承認欲求を満たされた気分になり、冷静な判断力が鈍ってしまうという心理的なメカニズムも働いています。

実際に発生した摘発事例と裁判所の判断

東京都における大規模摘発事例の詳細

2022年に東京都で摘発されたTwitterを使った組織的なヤミ金融業者の事例では、複数のTwitterアカウントを巧妙に使い分け、被害者約500名から総額1億円以上を違法に集金していました。

この組織では実質年利3000%を超える暴利を設定し、さらに被害者の裸体画像を担保として要求するという極めて悪質な手口が確認されています。捜査の結果、この組織は海外に拠点を置きながら日本国内で違法な貸付業務を行っていたことが判明しました。

大阪府における女性被害者狙い撃ち事例

2023年に大阪府で摘発されたInstagramを主な舞台とした個人間融資詐欺グループでは、主に20代女性をターゲットにした融資が行われていました。

このグループは、返済困難者に対して性的な写真・動画の要求を行い、被害者の個人情報をネット上で暴露すると脅迫していました。被害者は100名以上に及び、被害総額は5000万円を超えています。特に悪質なのは、被害者の多くが精神的苦痛により日常生活に支障をきたしていた点です。

神奈川県における学生狙い撃ち事例

2023年に神奈川県で摘発されたTikTok経由で勧誘を行っていた業者では、主に大学生をターゲットにした小口融資が行われていました。この業者は学生証や学生番号を担保として要求し、キャンパス内での直接取立ても実行していました。被害者の多くが退学を検討するほどの精神的苦痛を受けており、学業継続に深刻な影響を与えていたことが判明しています。

裁判所による法的判断の動向

裁判所は一貫して、SNS上での反復継続的な貸付行為について貸金業法違反であると判断しています。「個人間の貸し借り」という業者側の主張は、不特定多数への公開勧誘、組織的・継続的な業務実態、営利目的の明確な存在といった理由で退けられています。

年利20%を大幅に超える金利設定について、裁判所は「極めて悪質」との判断を示しており、特に年利1000%を超えるケースでは実刑判決が相次いでいます。近年の判例では、経済的被害だけでなく、精神的苦痛や社会生活への悪影響についても重視される傾向にあり、特に個人情報の悪用や性的な強要については厳しい処罰が科されています。

SNS詐欺被害を防ぐための実践的対策

SNS利用時の基本的な注意事項

SNSを利用する際は、融資関連の投稿には絶対に反応しないことが最も重要です。「#個人融資」「#お金貸します」といったハッシュタグが付いた投稿や、融資を持ちかけるダイレクトメッセージには一切反応してはいけません。

また、SNS上では本名、住所、勤務先、家族構成などの個人情報を不必要に公開しないよう注意が必要です。金融サービスを利用する際は、必ず正規の金融機関の公式サイトや店舗を通じて行うことを徹底しましょう。

事前確認で詐欺を見抜くポイント

個人であっても反復継続して貸付を行う場合は貸金業登録が必要です。金融庁のウェブサイトで登録業者かどうか確認することができますので、必ずチェックしましょう。

金利については、年利20%を超える貸付は出資法違反です。「手数料」「お礼」といった名目であっても、実質的な金利を計算して確認することが重要です。正規の貸付では必ず契約書が交付されますので、口約束や簡易なメッセージでの取引は避けるべきです。

正当な資金調達手段の活用方法

急な資金需要がある場合は、公的支援制度を活用することをお勧めします。社会福祉協議会が実施している生活福祉資金貸付制度、緊急小口資金、住居確保給付金などが利用可能です。

正規金融機関では、銀行・信用金庫のカードローン、大手消費者金融(登録業者)、学生向けローンなどが用意されています。その他の選択肢として、適切な契約書を作成した上での家族・友人からの借入、勤務先の従業員貸付制度、クレジットカードのキャッシングなども検討できます。

被害にあった場合の具体的対処法

証拠保全の重要性と方法

万が一被害にあってしまった場合は、まず証拠の保全が重要です。SNSでのやり取りのスクリーンショット、振込記録や取引履歴、相手方の連絡先情報などを確実に保存しておきましょう。

これらの証拠は、後の法的手続きにおいて極めて重要な役割を果たしますので、削除されないよう複数の場所に保存しておくことをお勧めします。

相談機関と法的対応の流れ

被害を確認したら、速やかに専門機関に相談しましょう。金融庁金融サービス利用者相談室、消費者ホットライン(188番)、法テラス、最寄りの警察署などが相談窓口となります。

法的対応については、弁護士・司法書士への相談、刑事告発の検討、民事訴訟による損害賠償請求なども選択肢となります。一人で抱え込まずに、専門家のアドバイスを受けながら適切な対処を行うことが被害の拡大を防ぐ鍵となります。

今後の課題と社会的対策の必要性

プラットフォーム事業者の責任と限界

SNS運営会社には、違法な個人間融資の投稿を監視・削除する責任があります。しかし、現状では投稿内容の自動検知システムの限界、新しいアカウントの次々の作成、暗号化されたメッセージでのやり取りの監視困難などの課題が存在しています。

金融教育充実の必要性

若年層に対する金融リテラシー教育の充実が急務です。貸金業法と出資法の基本的な内容、正規金融機関と違法業者の見分け方、公的支援制度の存在と利用方法、デジタル時代の個人情報保護について理解を深める必要があります。

法執行強化への取り組み

SNS個人間融資詐欺への対応として、サイバー犯罪対策の専門部署の拡充、プラットフォーム事業者との連携強化、被害者の相談しやすい環境整備、海外に拠点を置く業者への対策が必要です。

まとめ:デジタル時代の金融詐欺から身を守るために

SNS個人間融資詐欺は、デジタル社会の発展とともに生まれた新しい形の金融犯罪です。特に若年層をターゲットにしたこの手口は、従来のヤミ金融以上に巧妙で、被害者の人生に深刻な影響を与える可能性があります。

被害を防ぐためには、SNS上での融資関連の投稿には絶対に反応しないこと、個人情報の管理を徹底すること、そして困った時には正規の相談機関や金融機関を利用することが重要です。

また、万が一被害にあってしまった場合は、一人で抱え込まずに速やかに専門機関に相談し、適切な対処を行うことが被害の拡大を防ぐ鍵となります。

デジタル時代の金融犯罪に対しては、個人の注意だけでなく、社会全体での取り組みが不可欠です。金融教育の充実、法執行の強化、そしてプラットフォーム事業者の責任ある対応により、安全なデジタル金融環境の構築を目指していく必要があります。