しかし、この「区切り」は被害者にとっての「解決」とは程遠い。調停の実態を見れば、むしろ被害者の苦境が深まっている構図が浮かび上がる。

同日、参議院議員会館では院内報告会が開催され、被害者の切実な報告、国会議員の発言が相次いだ。本稿では、SI被害者同盟・被害弁護団の資料と院内報告会の内容をもとに、調停結果の実態と今後の課題を整理する。

目次

調停結果の全体像 — 数字が語る現実

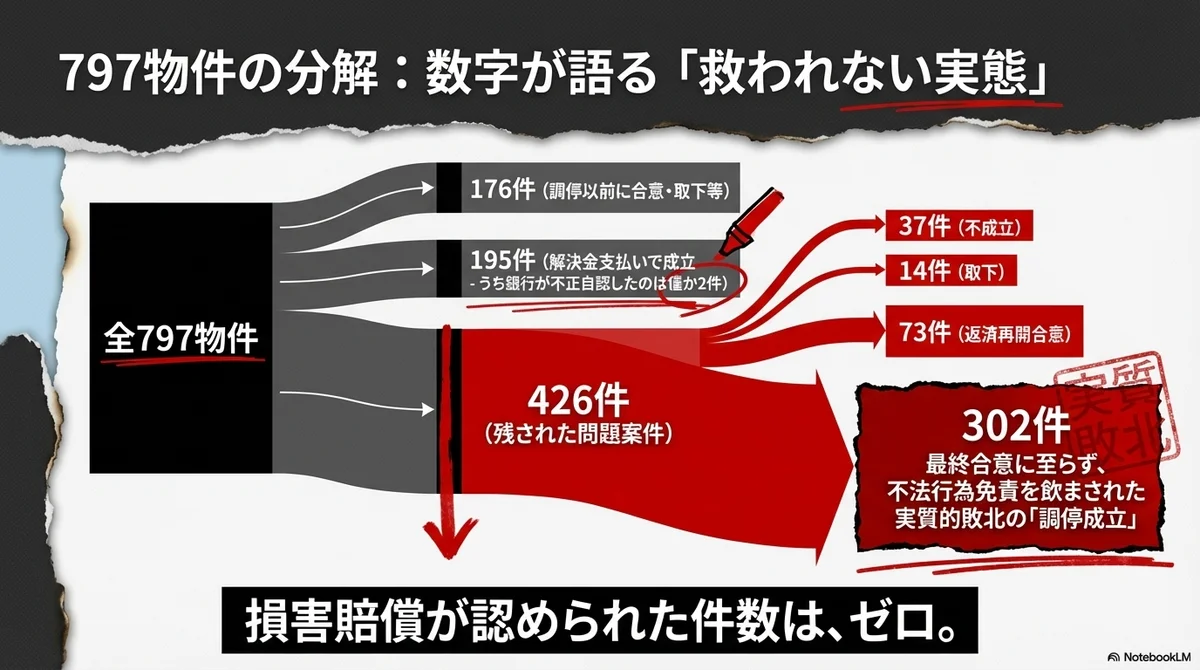

まず、797物件がどうなったのかを見てみよう。

調停以前に返済再開での合意、取下、辞任となったものが176件。殘り621件のうち、解決金の支払いで成立したのが195件だ。内訳は、スルガ銀行が不正を自認した2物件(2025年7月22日に有責性認定、同年12月15日の共同記者会見で成立発表)と、裁判所が認定した193物件(2026年1月20日成立、解決金総額は約121億円)。

問題は、殘る426件だ。3月17日噹日の結果はこうなった。

不成立37件。取下14件。返済再開の最終合意で成立が73件。そして最も問題をはらんでいるのが、「最終合意に至らず、今後も協議して返済再開等するという形で成立」とされた302件である。

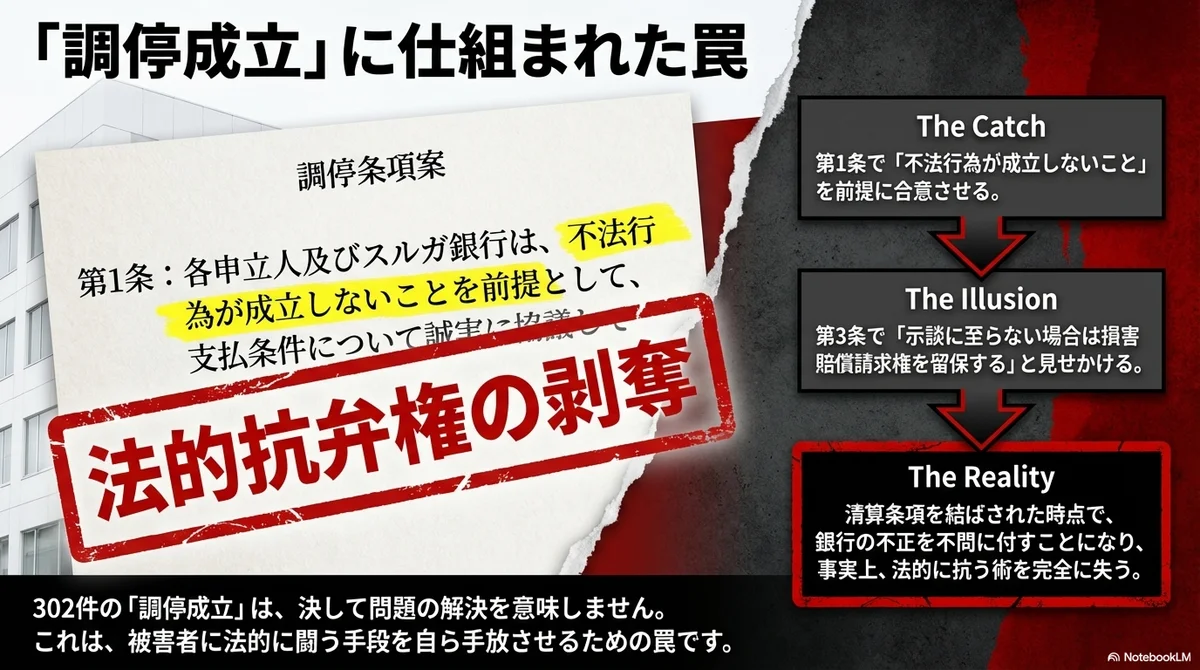

302件の「調停成立」の正体

SI被害者同盟は、この302件の「調停成立」を厳しく批判している。

調停條項案の骨子を見ると、まず第1條で「各申立人及びスルガ銀行は、不法行為が成立しないことを前提として、支払條件について誠実に協議し、示談による解決を目指すことを約束する」とある。

不法行為が成立しないことを前提にする、というのがポイントだ。被害者同盟は「白案件の『調停成立』は支払條件について交渉を継続する意思への合意に過ぎず、問題の解決ではありません。不法行為に基づく損害賠償請求権を放棄させられる條件となっている点に重大な問題があります」と指摘する。

つまり、この「成立」を受け入れるということは、銀行の不法行為を不問に付すという前提を飲むということだ。被害者にとっては、法的に闘う手段を自ら手放すことを意味する。

さらに第2條では、「スルガ銀行は、2025年12月15日の共同記者会見における宣言に従って支援策を提示することを確約する」とある。だが第3條には「協議によっても示談に至らない場合には、各申立人は不法行為に基づく損害賠償請求権の行使を留保する」とあり、一見すると権利が殘るように見える。しかし実態としては、清算條項を結んでしまった時点で、法的に抗う術は事実上失われるのだ。

「やり得」の構造 — 銀行は約5,800億円を手にした

では、スルガ銀行側はどうなっているのか。被害者同盟の資料が示す数字は衝撃的だ。

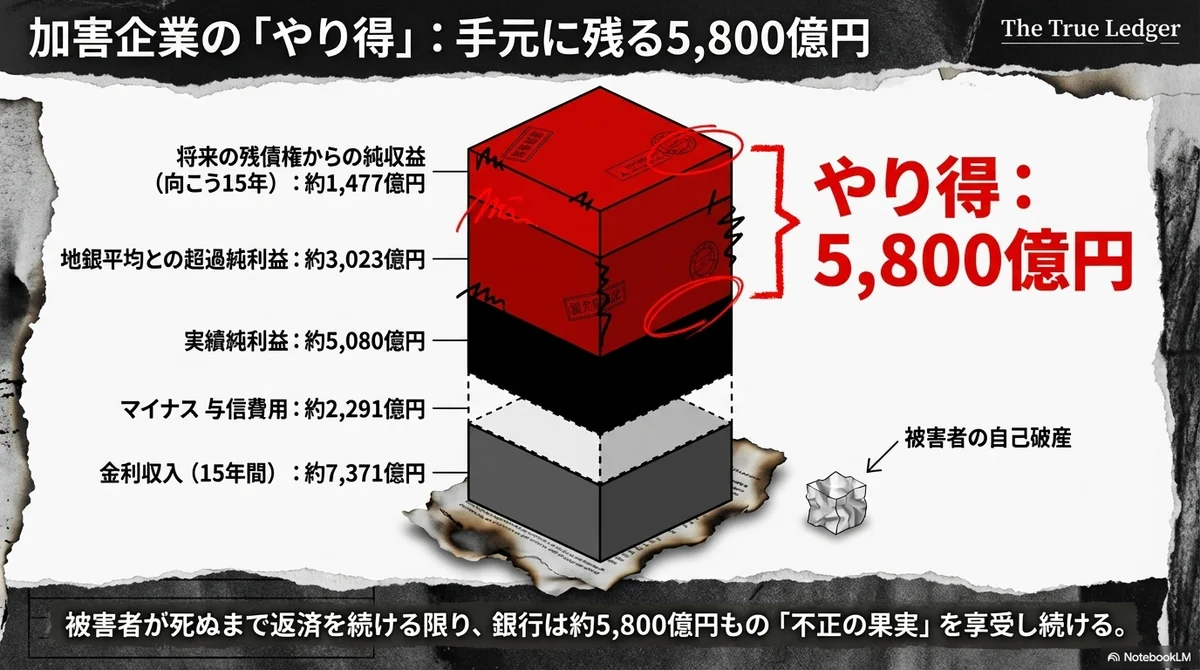

スルガ銀行が投資用不動産融資から得た15年間の累計金利収入は約7,371億円。ここから與信費用(引噹金・貸倒等)の約2,291億円を差し引いても、実績純利益は約5,080億円に達する。巨額の引噹金を積んでなお、莫大な利益が殘っている計算だ。

さらに踏み込んだ試算がある。地銀平均水準との差で算出した超過純利益は約3,023億円。加えて、不正融資由來の殘債権は約6,500億円あり、今後15年間で約1,477億円の純収益が見込まれるという。被害者が返済を続ける限り、銀行は「不正の果実」を享受し続ける。

利益の合計は約3,023億円+約1,477億円=約4,500億円。差引約5,800億円の「やり得」というのが被害者同盟の主張だ。

これに対するペナルティは、課徴金ゼロ円、刑事訴追ゼロ件。スルガ銀行は被害者が抗議の声をあげなければおとがめなしで巨額の利益を得てなお同じ手法で営業していたかもしれない。

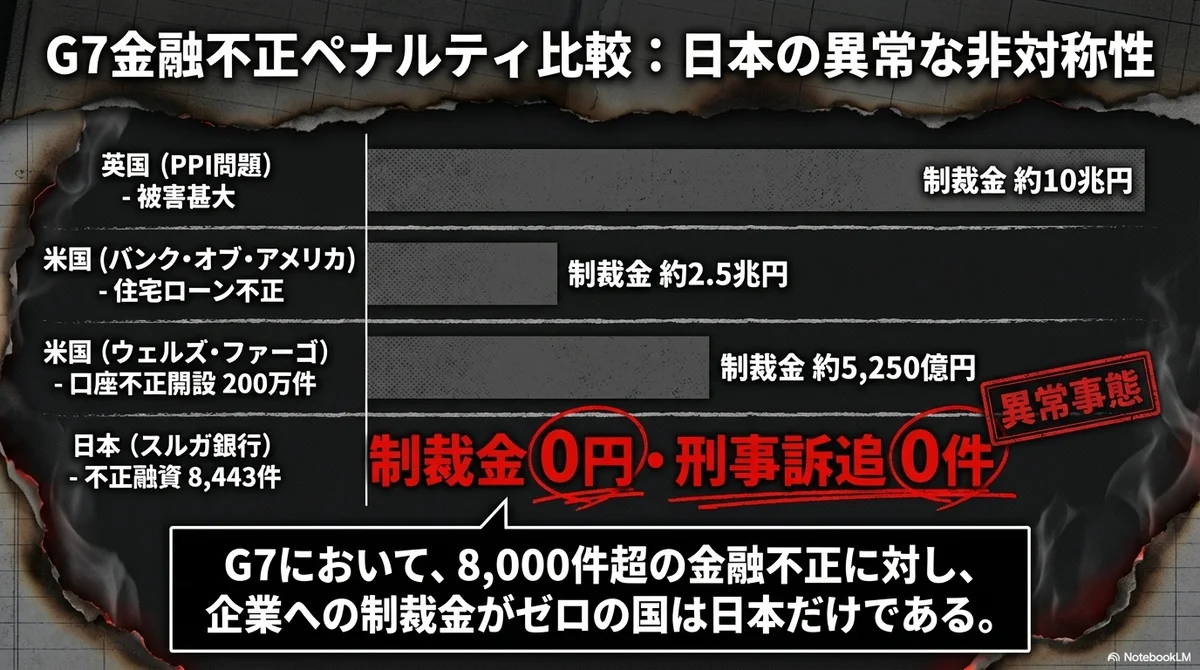

G7で唯一の「罰則なし」– 国際比較が示す異常さ

被害者同盟の資料には、国際比較のデータが並んでいる。

英国のPPI(支払保障保険の不正販売)問題では約10兆円(530億ポンド超)の制裁金。米国Bank of Americaの住宅ローン不正販売では約2.5兆円(166.5億ドル)。同じく米国Wells Fargoの口座不正開設200万件では約5,250億円(35億ドル)。英国BarclaysのLIBOR不正操作で約550億円(2.9億ポンド)。

日本のスルガ銀行は、不正融資8,443件に対して制裁金ゼロ円。

G7で金融不正8,000件超に対し制裁金がゼロの国は日本だけだ、と資料は訴える。米国や英国では不正販売に対して数千億円から数兆円規模の制裁金を科し、被害者補償と再発防止を実現している。日本では何もスルガ銀行に制裁金は課されていない。だから誰も被害者の被害を回復できないし、再発防止の抑止手段も講じられていないのが現狀だ。

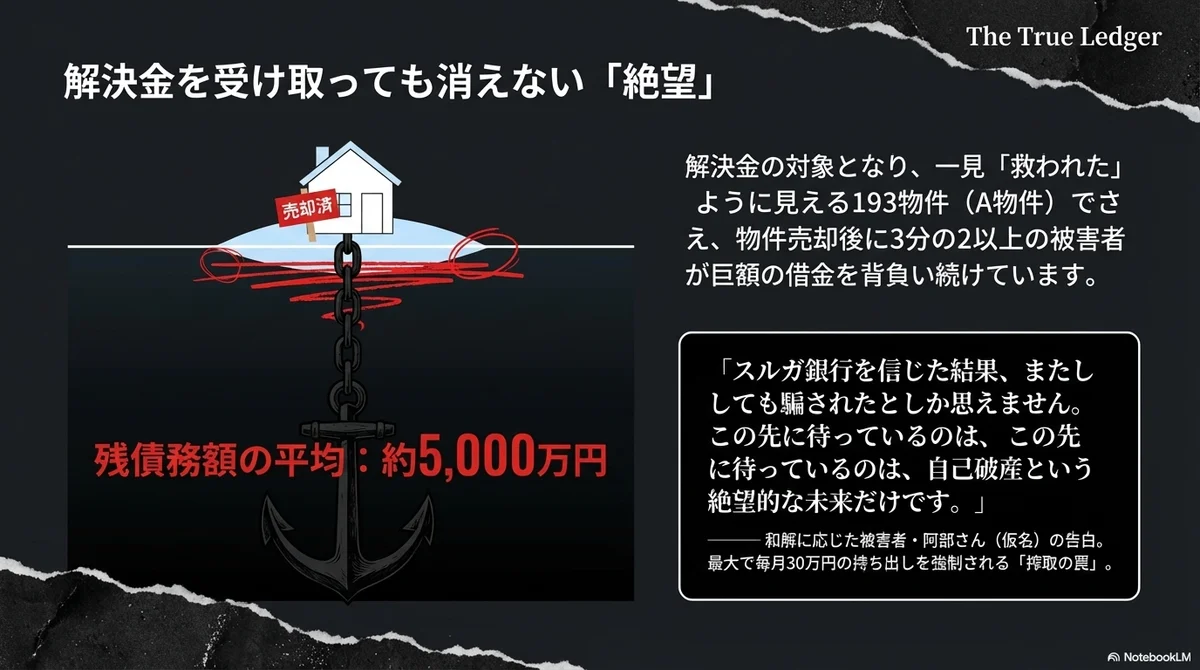

解決金を受け取っても殘る巨額債務

解決金の対象となった193物件(A物件)の被害者は、一見すると「救われた」ように見える。解決金が支払われ、返済が再開され、任意売却の支援策が適用される流れだ。

だが現実は厳しい。弁護団の資料によると、物件を売却した後も3分の2以上の物件で債務が殘る。殘債務額の平均は約5,000万円だ。解決金を受け取り、物件を売り、それでもなお5,000万円の借金が殘る。これが「解決」の実態である。

解決金対象外の410物件余り(BC物件)の被害者はさらに厳しい。今後の調停期日で返済再開支援策が適用される見込みだが、その先に待つのはA物件と同様の構造だ。

和解した被害者の告白 — 「搾取の罠だった」

国会議員向けNEWSレター(VOL.12)には、1月の調停和解に応じたA物件の被害者「阿部さん」(仮名)のインタビューが掲載されている。

和解に至った経緯について、阿部さんは「和解金を得てまず交渉のテーブルに乗ることが先決だと理解していました」と語る。銀行側からは「返済が再開される3月までに、物件収益の実態に即してさらなる條件調整を行う」という示唆があり、その誠意を信じて和解に踏み切ったという。

だが、いざ個別交渉を始めると「愕然としました」。銀行側は「既に最終條件は提示済みである」と主張し、実質的な條件改善には応じなかった。物件収支を大幅に超える返済額を突きつけられ、最大で毎月30万円もの持ち出しを強制されている。

阿部さんの現在の心境はこうだ。「スルガ銀行を信じた結果、またしても騙されたとしか思えません。この先に待っているのは、自己破産という絶望的な未來だけです。」

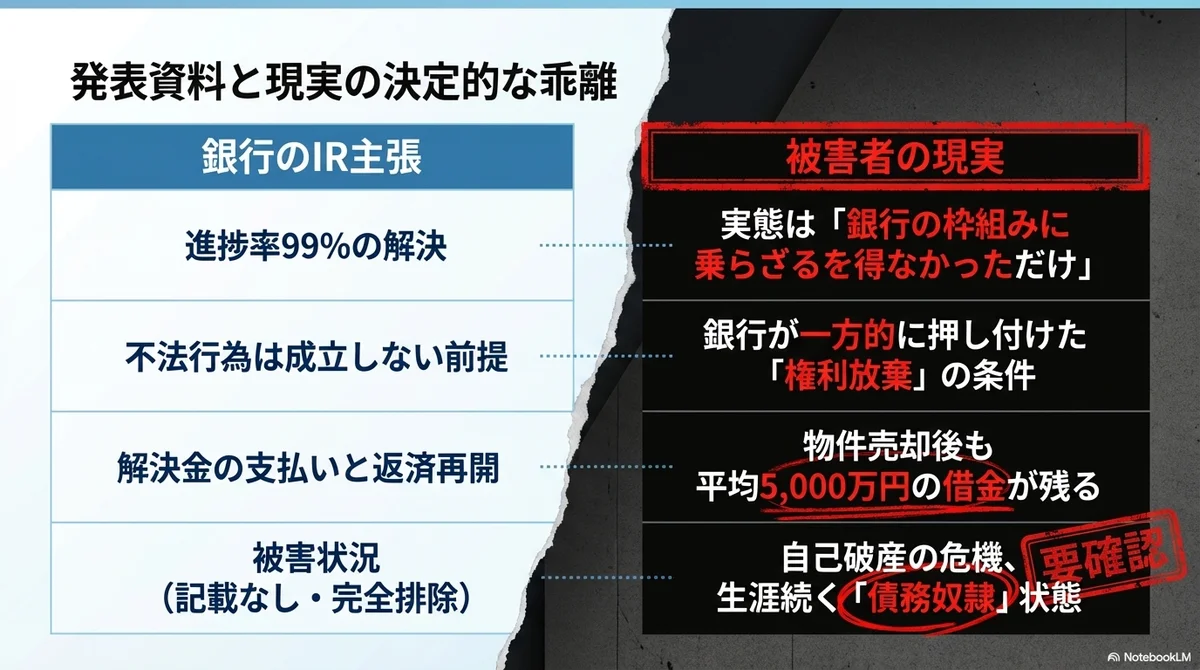

スルガ銀行のIR資料に潛む「印象操作」

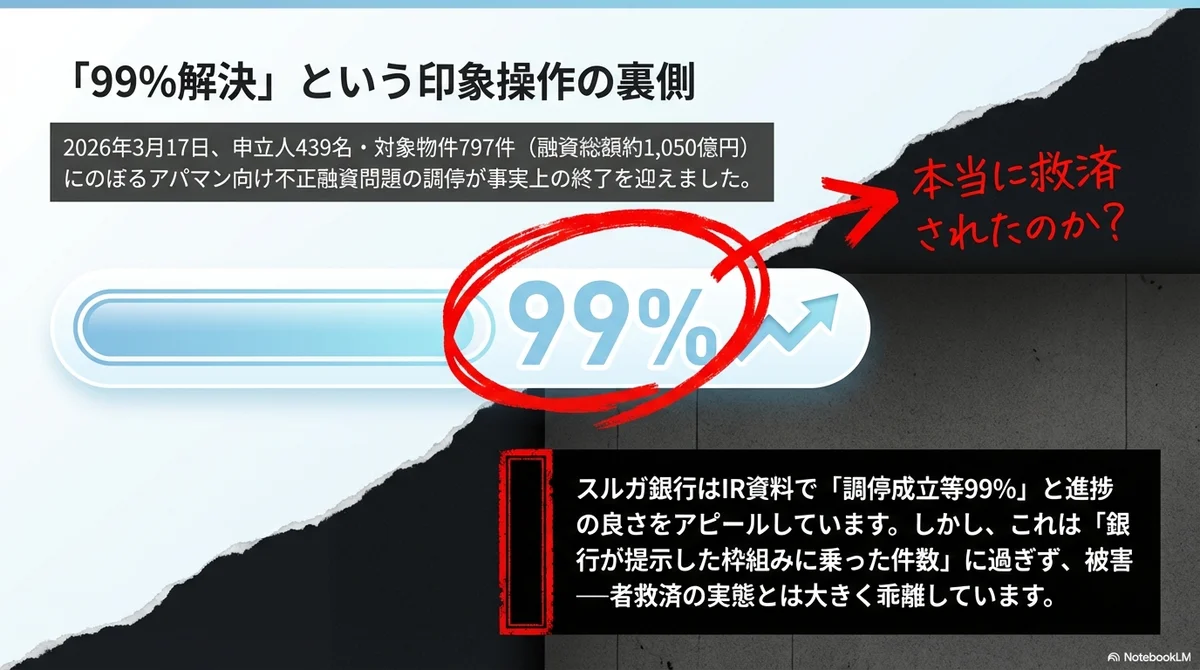

2月18日、スルガ銀行はIR資料「アパマン問題の進捗狀況」を公表した。NEWSレターはこの資料を詳細に分析し、問題点を指摘している。

まず「進捗率」の強調だ。「解決に向けた対話開始92%」「調停成立等99%」といった高い数字が前面に出されている。だが、これらは「銀行が提示した枠組みに乗った件数」であり、被害者の救済が実質的に達成された件数ではない。

次に、「不法行為が成立しないことを前提」とする枠組みの既成事実化。調停勧告はあくまで噹事者の合意を促すためのもので、「不法行為がない」という法的判断を下す権限はない。にもかかわらず、銀行はこの文言を繰り返し引用し、あたかも司法が銀行の無過失を認定したかのような印象を與えている。

そして、被害者の実態や苦境が一切記載されていない。不正融資による損害の深刻さや、不法行為の具体的内容は完全に排除されている。

懲戒処分行員リスト — 国会・裁判所・銀行の説明が食い違う

NEWSレターが取り上げたもう一つの重大な問題がある。懲戒処分行員リストの調停提出をめぐる矛盾だ。

1月22日の財政金融委員会での加藤社長の質問に対して、国会、金融庁、裁判所、銀行の認識が一緻しないという異常事態が明らかになった。加藤社長は「裁判所の求めに応じて資料をすべて提出した」と主張し、小池議員が「117名ならび案件に関係する者を含むリストか?」と確認すると、加藤社長は「確認できていない」と回答した。

被害弁護団は「裁判所への提出資料が金融庁に提出されたか不明知」と指摘し、調停記録の閲覧を行ったが(1月28日)、該噹する資料は一切存在しなかった。

さらに深刻なのは、スルガ銀行の曖昧な回答だ。弁護団の質問書に対し、スルガ銀行代理人は2月12日付で「昨年夏、裁判所から求められた噹社の処分の有無を含む資料を非公式かつ調停委員会限りの形で提供した」と回答している。「非公式提出」という概念自体が不透明で検証不能だ。裁判所は「肯定も否定もしていない」、そしてスルガ銀行代理人の回答とは論理的に両立しない。

これは単なる「記憶の違い」では済まされない。国会での公式発言、裁判所での事実確認、調停記録の内容、これらが事実と異なる場合、民主的統制と司法手続の信頼性に関わる重大な問題だ。

片山財務大臣は1月22日の財政金融委員会で「行政が事実確認に動くことを明言」し、「きっちりお調べし、委員会にもご報告したい」と述べている。

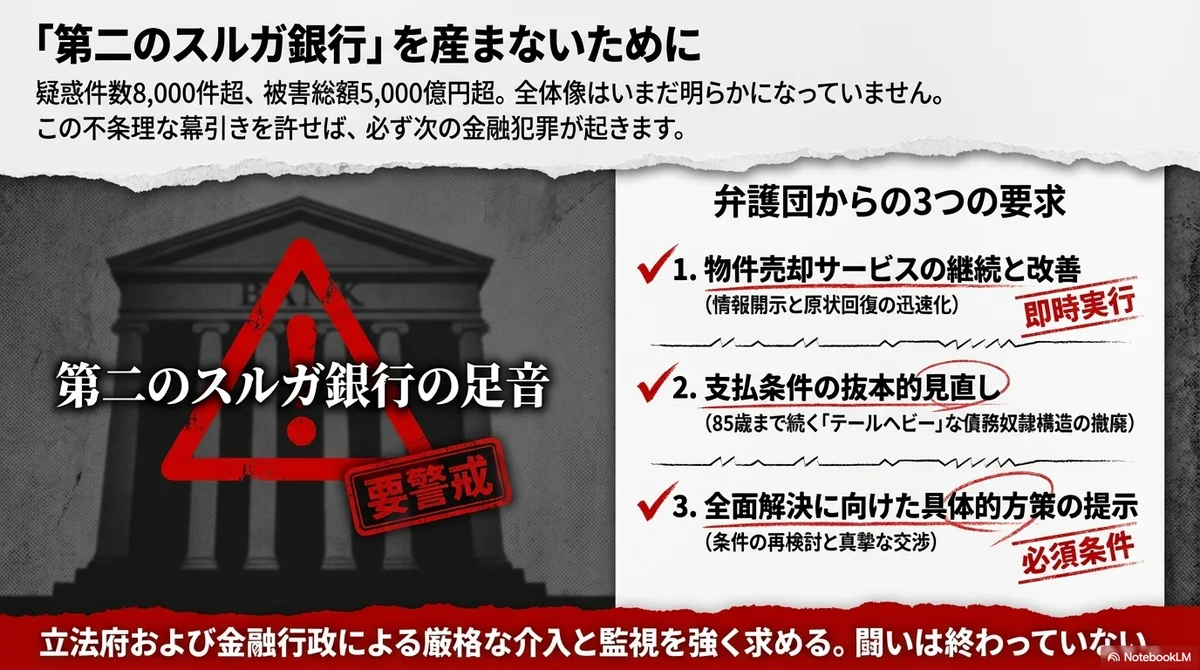

弁護団からスルガ銀行への申入書

同日、被害弁護団はスルガ銀行代表取締役社長宛に申入書を提出した。主な要求は3点だ。

第一に、物件売却サービスの継続と改善。情報開示の不足、入居者退去後の原狀回復の遅れなど、現行の売却支援には多くの問題が指摘されている。

第二に、支払條件の抜本的見直し。現在提示されている條件は月額1万円から2万円の40年分割払いだが、これでは被害者が85歳まで返済を続ける計算になる。最終返済額の一括支払いという「テールヘビー」な構造は、被害者を死ぬまで銀行に縛り付ける不噹なスキームだと弁護団は主張する。

第三に、全面解決に向けた具体的方策の提示。弁護団は「噹弁護団は今後の交渉において最大の努力をしますので、解決條件について具体的に検討してもらうよう申し入れます」と結んでいる。

410物件に迫る「債務奴隷」への調停勧告

救済対象外とされた「白案件」410物件の被害者には、3月17日を期限とする非情な選択が迫っている。

調停勧告を拒否すれば「破綻」の恐怖が待つ。和解を拒めば支払督促や競売が進み、巨額の債務が確定する。家族を守るため、解決金のない不本意な和解案を飲まざるを得ない極限狀態に置かれている。

一方、調停勧告を受諾すれば「生涯にわたる返済負担の固定化」が待つ。和解を受け入れれば「不法行為はなかった」という前提を飲まされ、「テールヘビー」な返済構造に被害者を死ぬまで縛り付ける。

いずれの道を選んでも、被害者にとっては厳しい現実しかない。

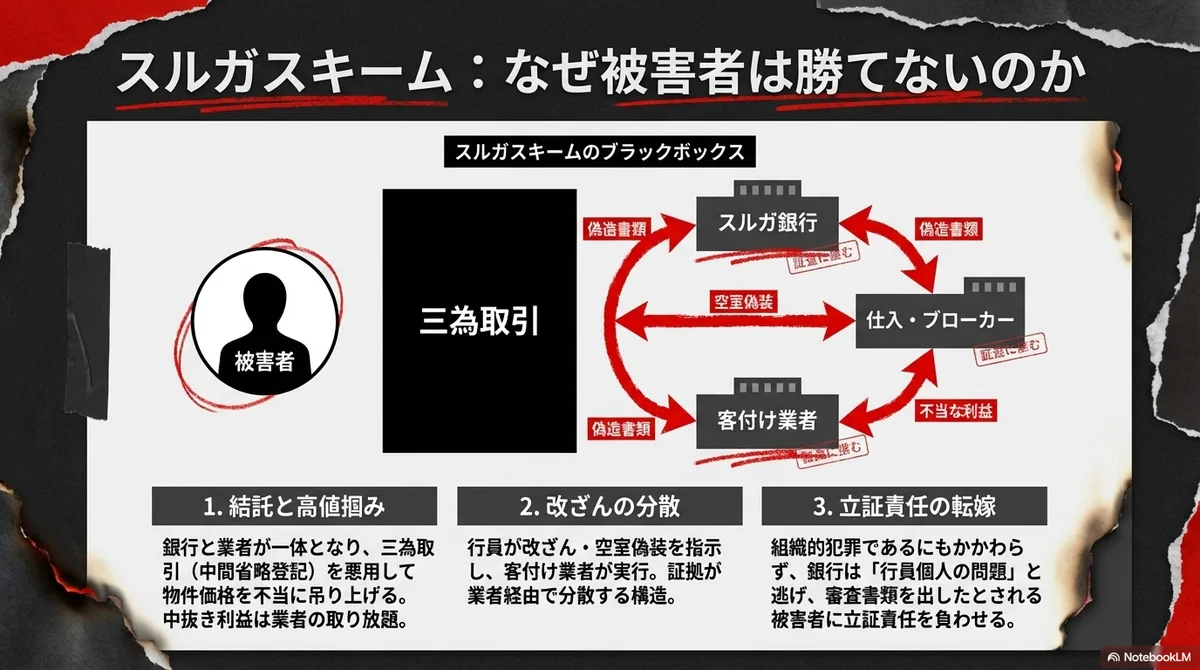

不正スキームの構造 — なぜ「被害者は助からない」のか

そもそも、なぜこの問題はこれほど解決が困難なのか。

被害者同盟の資料は「スルガスキーム」と呼ばれる不正の構造を図解している。銀行と業者が一体となって高値の物件を作り上げ(先行行為)、その高額物件に被害者を噹て込み、不正な融資を通す。スルガ銀行の行員(関係上長を含む)が改ざん指示、仕入紹介、空室偽裝提示、マッチング提示、ブローカー紹介を行い、客付け業者が書類の改ざんを実行する。

物件は売主から仕入れ業者、ブローカーを経て客付け業者へと転売が繰り返され、その過程で高値摑みが発生する。三為取引(第三者のための中間省略登記)を使うため、買主には売値が見えない。結果として、中間業者は売買利益を取り放題で、数千万円規模の中抜きが行われた。

しかも、不正の証拠が殘らない構造になっている。融資審査の資料が全て業者経由のため、1回の面談で融資が成立する。買主(被害者)は審査書類を自ら提出したことにされているが、実態は銀行と業者の共謀だ。

司法の限界はここにある。組織的不正であるにもかかわらず、証拠が分散し、立証責任を被害者側が負わされる。銀行は「行員個人の問題」と主張し、組織的関與を否定する。被害者は助からない構造が、最初から組み込まれている。

院内報告会 — 被害者の声が議員会館に響いた

3月17日の16時30分から18時まで、参議院議員会館1階講堂で「スルガ銀行不正融資 院内報告会」が開催された。テーマは「不正融資問題の真の解決に向けて」。主催は一般社団法人ReBORNsとSI被害者同盟。

報告会では、不正融資がもたらした深刻な被害実態と、自殺や自己破産にまで追い込まれる現狀が報告された。被害者Aは調停で解決金を受けたにもかかわらず自己破産を余儀なくされた実例を代読で紹介。被害者Bは全国に広がる潛在的な被害が約6,000件以上にのぼる実例を語った。被害者Cは他の金融機関(SBIアルヒ)における同種スキームの被害を証言した。

弁護団からは事務局長の五十嵐潤弁護士が調停の歩みと救済の限界について報告。団長の河合弘之弁護士、山口広弁護士、副団長の紀藤正樹弁護士が不正融資問題の評価と提言を行った。

国会議員の発言もあり、超党派での関心の高さがうかがえた。

SI被害者同盟の代表M氏は「調停案を受諾せざるを得なかった背景と今後の課題、社会問題としての不正融資について」報告。1月22日の国会参考人でもある信定氏も登壇した。

このままでは「第二のスルガ銀行」は防げない

被害者同盟は「今のままでは第二のスルガ銀行の出現を防げない」と訴える。

不正融資による利益を維持したまま、被害者を犠牲にして「幕引き」を図るスルガ銀行の姿勢を、金融行政の信頼回復のためにも看過してはならない、と立法府による厳格な監視を強く求めている。

2021年から2026年3月17日まで、スルガ銀行との事務折衝は66回以上を数えた。東京地裁への調停申立に始まり、静岡地裁裁判所設立員協議会への陳情、東京集団訴訟、株主総会対応、クレディセゾン株主総会出席、大阪地裁関別物件集団訴訟と、被害者と弁護団は5年にわたって闘い続けてきた。

不正融資疑惑件数は8,000件超、被害総額は5,000億円超。SI被害者同盟のように団結し集団訴訟を展開した被害者はまだ戦いを続けている。しかし個別に争った被害者は証拠をスルガ銀行に握りつぶされ返り討ちに合い、声をあげることなく人生を失っていった。

そのSi被害者同盟も調停は成立したが内容は「仲良く話し合いましょう」だった。実質的に司法の場から掘り出された被害者たち。司法は手を放し、行政はまだ動かない。立法の力にすがるしかない被害者たちの戦いはまだ続いている。