一方で、不慣れな消費者にとって投資は難しい行動でもあります。「この株を買えば安泰」、「この不動産を買えば安心」など、わかりやすい正解があれば良いのですが、投資に正解はありません。自分に判断軸がない上に、選択肢が多すぎて迷ってしまう人も多いのが現状です。そんな迷いに付け込んで消費者を騙し、住宅を購入する制度を悪用して不当に釣り上げた価格で投資用不動産を販売する詐欺事件が急増しています。スルガ銀行が巻き起こしたスルガ銀行不正融資事件などが有名ですが、特に20代・30代の投資経験の浅い独身サラリーマンにっ被害が広がっている事件としてアルヒフラット35不正融資事件が大きく注目を集めています。

目次

20代・30代に被害が広がっているアルヒ・フラット35不正融資事件の闇

アルヒ・フラット35不正融資事件は、悪質な不動産業者に騙された消費者が、投資用不動産を購入する際に、投資用には使ってはいけない住宅用ローンでお金を借りて不動産を買うように誘導されます。その結果、契約違反者として一括返済をもとめられ、物件を処分しても負債が残り、経済的に困窮してしまうという悪質な事件です。

被害者の多くは老後資金2000万円問題や年金問題といった将来不安をあおられた20代から30代の消費者です。2022年2月に発足した被害者団体「AF35被害者同盟」によると被害件数は現時点で7700件以上存在する可能性があり、多くのケースでは市場価格よりも割高で投資用不動産を購入させられており物件を売っても借金だけが残るという悲惨な状況に陥っていると言います。

被害者団体を支援する一般社団法人Rebornsの冨谷氏は憤りを隠せない様子で語っています。

「全国で悪質な不動産業者が、アルヒスキームともいうべき同じ手口で無知な消費者をだまし、はめ込んでいます。共通して金融機関のアルヒを利用しています。アルヒは営業成績ほしさにずさんな審査で融資を実行しました。そのリスクは住宅金融支援機構が負担するため、アルヒは契約が増えるほど儲かります。その結果、悪徳な不動産業者を結ぶハブとしてアルヒが介在して、無知な消費者をはめこんでいったんです。最近でも、契約寸前で私たちに相談があり、被害を免れたケースもあります。そして現在進行形で勧誘は続いているんです(冨谷氏)」

このように被害者からの強い批判の声が上がっていますが、実際にどんなことが起こっていたのでしょうか。

不正な融資に誘導される、その手口

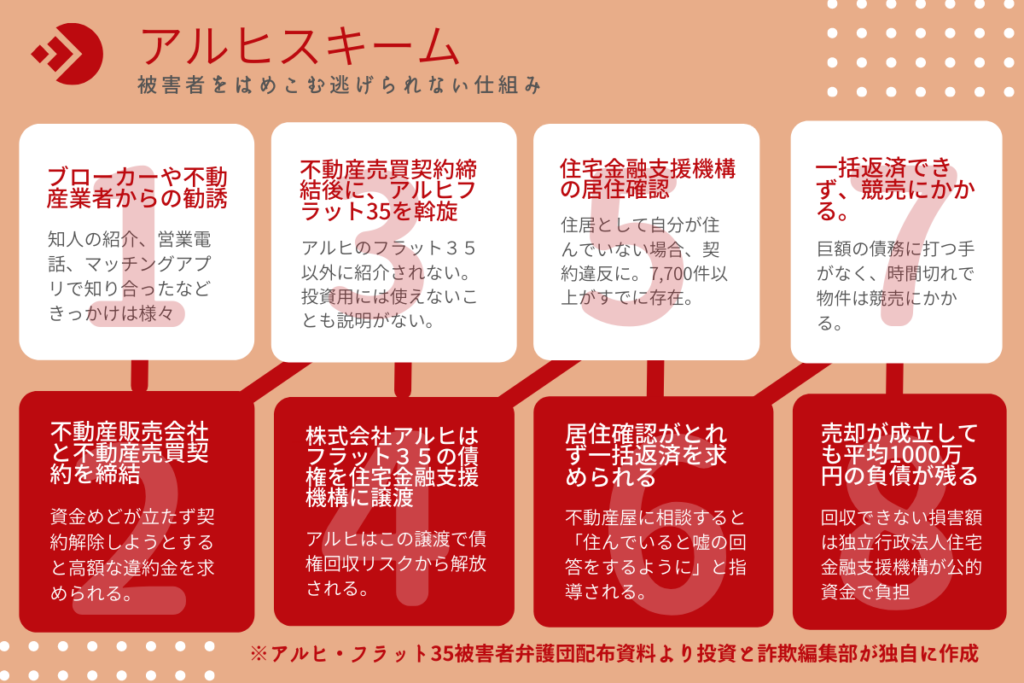

AF35被害者弁護団の資料によると弁護団の発表資料によるとアルヒスキームは8つのプロセスで進行しています。

1)ブローカーや不動産業者から勧誘を受ける。

2)不動産販売会社と投資用売買契約を締結する。中途解約時に多額な違約金が明記されている。

3)売買契約締結後に、株式会社アルヒを不動産業者から紹介され、居住用の住宅ローンの契約を結ぶことになる。

4)株式会社アルヒはフラット35の債権を住宅金融支援機構に譲渡する

5)住宅金融支援機構は、実際に住んでいるか居住確認をおこなう

6)居住確認がとれない(他の人に貸している場合)、契約違反となり、住宅金融支援機構から融資の一括返済を求められる。

7)一括返済できない場合、住宅金融支援機構は抵当権を行使し、不動産は競売にかけられる。

8)競売で売却が成立しても平均1000万円の負債が残る。返済目途がたたない場合、被害者は自己破産するしかない。回収できない損害額は独立行政法人住宅金融支援機構が公的資金で負担することになる。

不動産売買契約を結ぶ際に、資金が調達できなかった際に多額の違約金が発生する条項が明記されているため、途中で投資が怖くなった契約者が購入をやめようとしても、違約金を払えないため、言いなりになってしまう状況もあったといわれています。

投資用不動産の購入には使ってはいけない! 住宅用ローン「フラット35」とは

自分が住むための居住用住宅をローンで購入する際には、独立行政法人「住宅金融支援機構」が金利や借りやすさで優遇された条件で提供している「フラット35」という商品を利用することができます。このフラット35は自分が居住するための物件購入しか使えません。ですので通常は住宅金融支援機構が提携している銀行やローン会社からきちんと説明をうけて投資用物件の購入には使えないことを知った上で利用します。また提携金融機関も審査をして居住用物件でない場合は利用ができない制度になっています。

しかし、この居住用物件にしか使えないフラット35を不動産ブローカーや不動産業者が消費者に斡旋しているのが大きな問題になっています。

アルヒの審査にある不審な点

弁護団からは悪質な不動産業者による不親切で強引な勧誘を助長したのは、金融機関として融資を行ったアルヒのずさんな審査体制であると批判した上で、不審な点を列挙しています。貸し手側がきちんと審査していれば、消費者を保護できたのではないか。ずさんな審査が、悪質な不動産業者が消費者を騙すようなやり方で被害を与える詐欺の温床のような土壌を作ってしまったのではないかという厳しい目線を感じさせる指摘事項でした。(写真はアルヒフラット35弁護団の井森事務局長)

- 被害の多くは単身者であるが、単身者が購入しないであろう勤務先から離れたファミリータイプのマンション物件の被害が多かった。こうしたケースでアルヒは投資用の購入であるかを確認したのか?

- 被害者の多くは複数物件を購入している。審査時にその事実が分かっていながら今回の物件購入に関して本当に居住用か確認するべきだったのではないか?

- 契約書や申し込み書で筆跡が異なるサイン、印影が異なる押印があるケースも多い。こうした書類をきちんと審査したのか?

- 預金額などを手書きの自己申告のみで確認しているが、審査時に銀行の通帳の原本を確認するなど資金余力を確認しなかったのか?

- 物件価格以外にリフォーム用費用も融資に含まれていたが名目だけで実施されていないケースも存在する。こうした内容の精査を融資時、融資完了時に行っていたのか?

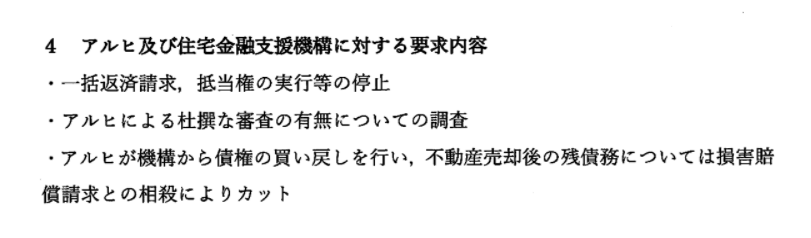

弁護団は訴訟は行わずに交渉を進めていく方針

弁護団は時間がかかる訴訟ではなく、平場での交渉での解決を目指しているということで、同様の被害にあった被害者に団結を呼びかけています。いまも一括返済を迫られ、経済的に破綻するしかない被害者がいるのです。弁護団に参加し、一括返済請求や抵当権を行使した競売を止めることができれば、今すぐの経済的破綻を防ぐことができます。その間に被害者の被害状況や正確な数をまとめ、被害回復の訴えを行っていく構えなのでしょう。

「自分も不正に関与してしまったと後ろめたい気持ちで被害に泣き寝入りせざるを得ない被害者は相当数いると思います。その結果、大きな金銭的な被害に生活を壊されてしまう人が相当数いるはずです。私たちはアルヒに被害回復を求める一方で、住宅金融支援機構とも直接交渉を始めています。簡単な道のりではありませんが、一緒に戦っていきたい(冨谷氏)」と語っていました。

他人事ではない投資に潜むリスク、詐欺被害。

現在の日本で「将来の不安に備え、投資をしなければならないが正解が分からない」と感じている人は多いはずです。そういった意味では、アルヒフラット35の被害者たちは、こうした不安を解消するために具体的に行動し、悪質な不動産業者にだまされて大きな経済的な被害を受けました。

投資にはリスクが伴うとよく言いますが、こうした被害は他人事ではなく、いつ私たち自身や家族、友人に降りかかってもおかしくない出来事です。同じような被害にあわないようにするためには、こうした被害が実際にあると知る事、どのような対策をとる事ができるか学ぶことが重要になってきます。そして他人事として見過ごすのではなく、だます方が悪いという普通の世の中にしていくように働き掛けていく必要があるのではないでしょうか。

次回記事では、だまされた被害者の声を取り上げながら、「具体的な被害のあい方」を詳しく見ていきたいと思います。